실물옵션을 이용한 애프터리빙제의 가치평가 연구 : 행동경제학 관점을 중심으로

초록

현 정부는 ‘도시재생 뉴딜’ 정책으로 일자리 창출 및 원도심 재생 등 경기 부양을 위하여 부동산 경기 활성화 정책을 시행하였다. 그러나 국내 부동산 시장에서는 풍부한 유동성 자금과 일부 주택 투기에 따라, 서울을 중심으로 주택공급 부족과 주택가격 상승으로 주택난이 야기되었다. 이에 따라, 정부는 다양한 부동산 대책을 발표하여 주택가격 안정화 정책을 추진하고 있다. 하지만, 서울지역 이외의 수도권과 일부 지방에서는 미분양이 발생하는 지역이 있다. 본 연구에서는 부동산 침체기에 ‘준공 후 미분양 주택’에 대한 신종 마케팅 기법으로 활용하는 ‘애프터리빙제’의 문제점을 분석하고 해결방안을 제시하였다. 또한 실물옵션 모형을 이용하여 공급자 및 수요자 관점에서 미래의 불확실성에 대비하여 ‘애프터리빙제’의 옵션 가치를 평가하였다.

본 연구의 사례에서 공급자는 ‘준공 후 미분양 주택’에 대하여 ‘애프터리빙제(전세형 분양주택)’ 마케팅을 시행하는 경우, 순현재가치법(NPV)에 의한 전체 사업의 가치(NPV)는 –16,269백만 원으로 사업성이 낮아서 애프터리빙제 신종 마케팅 방식의 성공 여부를 확신할 수 없다. 그러나 공급자 관점에서 실물옵션 모형에 의한 ‘애프터리빙제’를 포함한 전체 사업가치(ENPV)는 25,925백만 원(블랙-숄즈 모형)과 24,608백만 원(이항-트리 모형)으로 전체 사업의 가치가 높게 나옴에 따라, 수요자의 보유효과 심리를 기대하면서 거주기간 3년 후 분양 완료를 기대할 수 있다. 또한, 수요자 관점에서 입주 후 2년 차에 입주 여부를 결정할 수 있도록 풋옵션인 포기옵션 가치를 이항-트리 모형으로 산출 후 변동성과 전국 주택가격 하락률에 따른 민감도를 산출한 결과, 2023년 입주 2년 차 t=2 시점에서 총 15개의 민감도 분석항목 중 12개 항목에서 계속 거주 가능 결과를 도출하였으며, 행동경제학의 손실 회피 심리와 함께 주택에 3년간 살아본 후 계속 거주 할 가능성이 큼을 확인할 수 있다.

결론적으로, 부동산침체기 부동산 분야에서 애프터리빙제는 ‘준공 후 미분양주택’에 대한 전세형 분양주택 마케팅 방법으로 지금보다 널리 활용될 수 있을 것이다.

Abstract

The current government implemented a policy to revitalize the real estate economy through the “New Deal for Urban Regeneration” in order to stimulate the economy, such as creating jobs and regenerating the original city. Accordingly, the government has announced various real estate measures to promote housing price stabilization policies.

However, in the metropolitan area and some regions other than the Seoul area, there are areas where unsold items occur. This study analyzed the problems of ‘After-Living System’, which is used as a new type of marketing technique for unsold homes during the real estate recession, and suggested solutions.

In the case of this study, the value of the entire business (NPV) according to the net present value method (NPV) is -16,269 million won, and it is unclear whether the success of the new marketing method of the after-living system is due to low business value. However, from the perspective of suppliers, the total business value (ENPV) based on the real option model is KRW 25,925 million (Black-Scholes model) and KRW 24,608 million (binomial-tree model). It can be expected that the pre-sale will be completed after 3 years of residence, while expecting the consumer's endowment effect. In addition, after calculating the value of abandonment option using a binomial-tree model so that the consumer can decide whether to move in two years after moving in, the sensitivity according to the volatility and the rate of decline in housing prices was calculated. At the point of t=2, which is 2 years of occupancy in 2023, 12 items out of a total of 15 sensitivity analysis items were derived. In addition, it can be seen that there is a high possibility of continuing to live in a house after living in a house for 3 years along with the loss aversion psychology of behavioral economics. In conclusion, in the real estate field, After-Living System' can be used more widely than now as a chartered pre-sale marketing method for unsold homes after completion.

Keywords:

Behavioral Economics, Real Options Model, After Living System, Residential Environment Improvement Project, Chartered Sales House키워드:

행동경제학, 실물옵션 모형, 애프터리빙제, 주거환경개선사업, 전세형 분양주택Ⅰ. 서 론

1. 연구의 배경 및 목적

2017년에 출범한 문재인 정부의 도시재생 뉴딜 정책 및 일자리 창출 등 경기부양 정책으로 부동산 경기가 활성화되면서 주택공급 부족에 따른 주택가격 상승 기대심리 증가와 더불어 주택난이 야기되었다. 이에 따라, 정부에서는 2017년에 2차에 걸친 고강도 부동산 대책과 2018년에 종합부동산세 및 양도세 강화, 대출자격 기준 강화 등 추가 부동산 대책을 발표하여 주택 가격 안정화 정책을 추진하였다.

그러나 2019년 상반기에 정부에서는 계속되는 주택공급 부족과 부동산 가격상승에 대한 집값 안정을 목표로 제3기 신도시 개발계획을 발표하였다(신경훈, 2019). 또한, 하반기에는 민간택지 공동주택에 대한 분양가 상한제 적용을 위해 분양가상한제 적용지역의 지정요건과 적용 대상 등을 개선하여 발표하였다(국토교통부, 2019).

이에 따라, 서울지역의 연평균 주택공급 물량이 박근혜 정부(7만 3,604호) 때보다 현 정부(7만 4,570호)가 더 많이 공급하였다(진명선, 2020). 그러나 현 정부 들어 주택 공급을 늘리는데도, 서울의 집값이 약 40% 이상 폭등하고 있는 것은 기존의 경제학에서 주장하는 ‘공급이 늘면 가격이 내린다’는 시장 균형 이론으로는 이러한 현상을 설명할 수가 없게 되었다. 즉, 서울은 일반적인 상식에 맞지 않는 특수한 곳으로 투기 세력을 차단하는 적절한 수요 관리 정책(진명선, 2020)과 인간의 비이성적 경제행동을 반영하는 행동경제학 이론을 접목한 주택정책을 도입할 필요성이 있다.

본 연구의 배경으로는 2020년 하반기 코로나19 백신 개발 성공으로 향후 2∼3년 후에 코로나19 감염병이 종식되어 전 세계의 경제가 회복될 것으로 예상된다. 그러나 2020년 4월에 세계 3대 투자전문가 짐 로저스(J.B. Rogers)의 ‘위기의 시대-돈의 미래’ 저서에서 그는 2019년부터 지난 2008년 일어난 글로벌 금융위기를 훌쩍 뛰어넘을 만큼 큰 경제 위기가 닥칠 것이라 경고해왔다(전경아 역, 2020). 또한, 2020년 미국의 차기 정부(바이든)의 경기부양 정책과 다자주의 회복 등 경제 활성화 정책으로 인한 인플레이션 현상과 재정확대에 따른 기준금리 상승 압력이 현실화되는 경우(기획재정부, 2020), 우리나라에도 영향을 끼쳐 무리하게 가계대출로 부동산 주택을 산 소유자들에게 금융 부담을 안겨 주게 될 것이다. 이에 따라, 국내 부동산 시장은 연쇄적으로 하우스 푸어(House Poor)를 양산할 수 있다. 또한, 경기침체에 따른 소득감소는 주택수요 감소를 동반하여 부동산 가격 대폭락 시기가 도래할 수도 있다(박근홍, 2020).

또한, 최근 언론 보도에 따르면 서울지역 이외의 수도권과 일부 지방에서는 저렴한 분양가격임에도 불구하고 미분양이 발생하는 지역이 발생하고 있다(유한빛, 2020). 이렇게 부동산 분양시장에서 양극화 현상이 발생하는 이유로 사람들의 부동산에 대한 수익성과 위험에 영향을 주는 비이성적 심리 요인들이 작용하기 때문으로 추정할 수 있다(권순구, 2010). 따라서, 이러한 주택가격 폭등 및 미분양 발생 등 양극화 현상을 기존의 경제학적 관점에서 설명하는 데 한계점을 갖고 있다. 본 연구에서는 이러한 한계점에 대하여 최근 경제학 분야에서 사람들의 심리 및 경제 행동을 분석하는 행동경제학 이론이 어느 정도 해답을 제시할 것으로 기대할 수 있다.

본 연구의 목적으로는 2008년 세계금융위기 당시, 국내 부동산 시장의 선분양 제도하에서 부동산 경기 침체에 따른 공급업체의 ‘미분양 주택’이 약 16만 호 증가하였다. 특히, 2009년 ‘준공 후 미분양 주택’의 약 5만 호 증가로 부동산 주택 공급업체는 부도 위기를 맞이하기도 하였다. 그 당시 공급업체에서는 자구책으로 ‘준공 후 미분양 주택’을 처분하기 위해 신종 분양 마케팅 기법으로 ‘애프터리빙제(After Living System)’를 도입하였다. 그러나 당시 언론 보도에 따르면 애프터리빙제는 제도적으로 미비점이 많이 노출되어 수분양자에게 불이익 등 사회적 문제점을 야기하였다(장경철, 2012). 이에 따라 본 연구에서는 부동산 시장에서 시행한 다양한 애프터리빙제 유형의 이론적 개념과 문제점을 분석하고 해결방안을 제시하였다.

이에 본 연구에서는 법·제도적으로 보완된 ‘애프터리빙제’를 가정하였으며, 최근에 분양 공고한 공공 분양주택 중에서 미분양이 발생한 사례를 선정하여 다음과 같이 세 가지의 연구 목적을 달성하고자 하는 것이다. 첫째, 공급자의 관점에서 실물옵션을 이용한 애프터리빙제를 포함한 전체 사업 가치를 평가하여 애프터리빙제 분양 마케팅 추진 여부에 대한 의사결정을 지원하는 것이다. 둘째, 수요자의 관점에서 애프터리빙제의 가치를 평가하여 입주 2∼3년 이후에 계속 거주 여부를 판단할 수 있는 의사결정을 지원하고자 하는 것이다. 셋째, 한 걸음 더 나아가 애프터리빙제의 문제점을 정부의 법·제도권에서 보완하는 경우, ‘애프터리빙제’ 신종 마케팅 제도를 현재의 선분양제에서 후분양제로 전환하는 과정에서 안전하게 중간단계의 마중물 역할을 수행할 수 있도록 정책적 방안을 제시하고자 하는 것이다.

2. 연구의 범위 및 방법

본 연구의 대상은 인천시에서 2017년 02월 17일에 발표한 주거환경개선사업 구역 중 인천시 동구에 있는 결합개발 사업구역(인천대헌·송림4)을 선정하였다. 그 이유는 인천대헌구역에서 2020년 상반기 일반분양을 시행 후 4차 걸쳐 미분양이 발생한 구역이기 때문이다(한국토지주택공사(LH) 홈페이지, 2020).

본 연구의 공간적 범위는 도시정비 결합개발사업(인천대헌학교뒤·송림4)이 위치한 인천광역시 동구 송림동 37-10번지 일원 약 39,095㎡ 부지에 7개 동(전용면적 59㎡, 74㎡) 총 920세대를 포함하여 공동주택 실거래 가격 지수(변동성 추정)를 산정할 수 있도록 인천광역시 전역을 대상으로 하였다(진연화·유정석, 2020b). 본 연구의 시간적 범위는 구역지정 승인일인 2008년부터 결합개발사업 변경승인일(2017년) 및 준공 및 입주 기간(2022년)에 애프터리빙제 기간을 포함하여 2024까지로 한정하였다.

본 연구의 방법은 첫째, 기존의 경제학적 접근으로 설명하기 힘든 부동산 현상에 대하여 행동경제학을 이용하여 설명하고자 하였다.

둘째, 부동산 준공 후 미분양 주택에 적용한 신 마케팅기법인 ‘애프터리빙제’에 대하여 이론적 개념을 정리하여 문제점 분석 및 해결방안을 제시하고 하였다.

셋째, 실물옵션을 이용하여 공급자 관점에서 ‘애프터리빙제’ 신종 마케팅 추진 의사결정과 수요자 관점에서 ‘애프터리빙제’의 가치를 평가하고 3년 후 일반분양 계약체결 여부를 결정할 수 있도록 정보를 제공하고자 하였다.

넷째, ‘애프터리빙제’의 제도적 보완을 통하여 선분양제도에서 후분양제도로 전환하는 중간단계의 마중물 역할을 설명하고 정책적 방안을 제시하고자 하였다.

Ⅱ. 이론적 배경 및 선행연구

1. 행동경제학 이론의 이해

행동경제학이 무엇인가에 대해서는 연구자들 사이에서는 일치되는 정의가 있는 것은 아니지만, 사람은 실제로 어떻게 행동하는가, 왜 그렇게 하는가, 행동의 결과로 어떤 현상이 발생하는가를 주제로 토론하는 학문이라 할 수 있다(도모노 노리오, 2019).

기존 경제학의 가장 큰 전제는 ‘인간은 이성적인 인간이며, 합리적인 선택을 내린다’는 것이었으나, 행동경제학의 접근 방식은 심리학, 사회학 등 여러 학문의 통찰을 접목하여 이런 전제 자체가 틀렸다는 데서 출발한다(마정미, 2016; 미셸 배들리, 2020; Sijabat, 2018). 인간은 상당히 많은 경우 이성적인 판단보다 비이성적인 판단이나 결정을 내리는 이유에 대하여 기존의 경제학만으로는 인간의 경제 행동을 제대로 설명하거나 예측할 수 없다는 것이다(마정미, 2016).

사이먼(Simon, 1955)은 경제학과 심리학의 경계에서 인간의 행동을 연구하였다. 사이먼은 이 연구에서 “인간은 모든 대안을 검토 후 최종 선택을 하는 합리적 인간으로 행동하지 않는다. 다만, 인간은 주어진 한계 내에서 최선을 다하는 ‘제한된 합리성(bounded rationality)’을 가지고 의사결정을 한다”는 ‘행동의사결정 이론(behavioral decision theory)’의 출발을 시도하였다(마정미, 2016; Miller et al., 2016).

카너만과 트버스키((Kahneman & Tversky, 1974)는 사이먼의 ‘제한된 합리성’에서 영감을 받고, “불확실성하에서의 판단: 휴리스틱(추단법)과 편향”이라는 저서에서 인간의 사고가 시스템 오류에 취약함을 주장하였다. 또한, 1979년 <Econometrica>에 발표한 “전망이론: 위험한 상황 속에서의 의사결정 분석”이라는 논문을 통하여 “인간은 손실이 주는 심리적 영향력은 이득이 주는 심리적 영향력보다 훨씬 크다”는 것을 설명하였다(마카베 아키오, 2020). 이후로 여러 학자에 의해 카너만과 트버스키의 1974년 ‘휴리스틱 이론’과 1979년 ‘전망 이론’을 기반으로 연구 범위를 확장해 왔다(David & List, 2015). 행동경제학의 주요 연구 영역은 휴리스틱, 프레이밍 효과, 심리적 거리와 해석수준, 전망 이론, 조절초점이론, 보유효과, 손실회피성향, 매몰비용 효과 등이 있으며, 본 연구에서는 ‘보유효과’와 ‘손실회피성향’ 영역에서 다루고자 한다.

우리나라에서 물건을 만들기도 전에 물건값을 먼저 받는 상품은 아마도 아파트가 거의 유일할 것이다(정재학·케빈리, 2015). 현재, 우리나라의 아파트 건설과정은 착공 전에 선 분양으로 수분양자의 분양대금으로 사업비를 충당하는 구조로서 대부분 수요보다 공급이 부족한 공급자 위주의 시장이었기 때문에 가능하였다.

하지만, 2008년 세계 글로벌 금융위기 이후 부동산 경기침체로 공급에 비해 수요가 급감하면서 ‘준공 후 미분양주택’ 증가 등 부동산 시장이 수요자 위주의 시장으로 변화하였다. 이에 따라, 건설업체에서는 일단 아파트에 입주하여 2~3년간 전세처럼 살면서 충분히 가치를 평가한 뒤 분양을 받을 것인지 말 것인지, 거주자에게 분양 여부를 결정할 수 있는 일종의 ‘옵션’을 제공하는 신개념의 마케팅 기법을 도입하였다(박원갑, 2013). 이 애프터리빙제 마케팅 기법은 행동경제학 관점에서 사람들의 심리는 내 것이 더 귀해 보이는 ‘보유효과’를 적용한 마케팅 기법이라고 할 수 있다.

이 ‘보유효과(Endowment Effect)’를 연구한 미국 듀크 대학의 댄 애리얼리(Dan Ariely) 교수는 스포츠 경기 입장권 실험에서 입장권을 가진 학생에게는 입장권을 얼마에 팔지? 입장권을 갖지 못한 학생에게 입장권을 얼마에 살지? 실험에서 입장권을 가진 학생이 훨씬 비싼 가격을 제시하여 내가 소유하고 있는 것이 더 귀하게 여기는 심리를 연구하였다(정재학·케빈리, 2015). 또한, 미국 프린스턴 대학의 대니얼 커서먼 교수의 로고 머그잔 실험에서도 로고 머그컵을 보유한 학생들이 로고 머그잔을 보유하지 않은 학생들보다 머그잔의 가치를 높게 평가했다(최병일, 2019). 이처럼 사람들은 일단 자산이나 물건을 소유하게 되면, 그것을 갖기 전보다 그것에 대해 훨씬 더 후한 평가를 한다(최병일, 2019).

부동산 분야에서도, 사람들은 자신이 보유한 집이나 땅에 애착을 더 가지고 있으며, 신규 공급이 제한되어 있고, 비교적 소유 기간이 긴 주택의 경우 ‘보유효과’가 거래에 영향을 미칠 가능성이 크다고 추정할 수 있다(최병일, 2019). 일반적으로, 부동산을 매입하기 전까지는 주택값이 많이 올랐다고 생각하던 사람들도 일단 주택을 구입하고 나면 자기가 사는 지역은 인근 지역보다 더 교통이나 교육환경이 더 좋은 데임에도 불구하고 상대적으로 저평가되었다고 생각한다(최병일, 2019). 이러한 심리는 사람들에게는 뭔가 바뀌는 것을 두려워하는 심리가 있으며, 이 때문에 사람들은 일단 자신의 소유가 되면 변동을 기피하는 경향이 있는데 이를 행동경제학에서 ‘손실회피’ 효과와도 관련이 있다고 한다(정재학·케빈리, 2015).

따라서 ‘준공 후 미분양 아파트’에 입주해서 살기 전에는 부족해 보이지만, 일단 입주해서 살다 보면 거주하는 집에 대한 가치를 높게 평가하게 될 가능성이 높으며, 자신의 선택에 대한 합리화 심리가 작용하여, 계약을 해지하기보다는 그냥 눌러살 가능성이 매우 높다고 할 수 있다.

이처럼 건설업체들의 속내는 수요자가 아파트에 들어가 살게 되면 정붙일 이웃도 생기고 ‘콘크리트 아파트’에도 애착을 느껴 분양을 받을 것이라는 계산과 여기에 2~3년이 지나면 시장 여건이 개선될 것이라는 희망을 품고, 이 애프터리빙제 도입을 결심하는 데 한몫을 하고 있다(박원갑, 2013). 그러나 부동산 경기가 침체국면에 있고 부정적으로 전망하는 사람들이 늘어(약 51% 이상) 부동산 시장의 거래 분위기가 급격히 냉각되는 경우에는 계약을 포기할 확률이 높다고 볼 수 있다(최병일, 2019).

2. 애프터리빙제의 출현 배경1)

2008년 세계 글로벌 금융위기 이후 부동산 경기침체로 <그림 1>과 같이 전국의 미분양 주택이 2008년에 약 16만 4천 호로 증가하였다. 특히, ‘준공 후 미분양 주택’은 2009년에 약 5만 호로 부동산 건설업체의 부도 위기에 몰리게 되었다. 이후에 ‘준공 후 미분양 주택’은 꾸준히 감소 추세에 있으나, 2019년까지도 미분양 주택이 약 5만 9천 호이며, 준공 후 미분양 주택은 1만 8천 호를 유지하다가 최근에 전세난과 부동산 가격상승에 따라 미분양이 줄어드는 추세에 있다. 하지만, 2020년 12월 기준으로 ‘준공 후 미분양 주택’은 아직도 1만 6천여 호가 쌓여 있다.

전국 미분양 주택 현황(2020.12월 기준)

또한, 2020년 9월에 국제통화기금(IMF)에서 한국 가계부채 급증에 대해 가계부채 중 4분의 1은 퇴직자와 관련 있으며, 이들 가계의 회복력도 최근 들어 약해지고 있어 향후 가계부채 위험이 커질 수 있다는 우려를 표했다(고대영, 2020). 국제통화기금(IMF)에서는 향후 한국의 저금리 기조가 끝나고 금리 인상이 본격화하는 경우, 개인 주택구매자와 전세 세입자 등 가계부채 증가로 매출 급감 등 기업부채 증가 및 부족한 세수 등 정부 부채 증가로 경제 위기 유발 가능성이 있다고 경고하고 있다(김종갑, 2020). 이에 따라 부동산 침체기가 도래할 경우를 대비하여, ‘준공 후 미분양 주택’에 대하여 공급자와 수요자의 피해를 최소화하기 위하여 법·제도적으로 보완된 신종 마케팅 기법이 필요한 시점이라 할 수 있다.

우리나라에서는 2012년 최초로 GS 민간 건설 업체에서 경기도 고양시에 있는 아파트를 신종 마케팅 전략으로 ‘애프터리빙제’ 방식으로 분양하였다. 이 ‘애프터리빙제’ 방식은 일반적으로 최초 계약은 3년이지만, 2년간 살아본 뒤에 계약하지 않으면 계약금을 환원받고 대납해준 중도금 이자만 지불하는 방식이다(정재학·케빈리, 2015).

GS건설은 2012년 5월부터 전용면적 196㎡ 이상 대형 면적 미분양 아파트를 해소하기 위해 ‘일산 자이위시티’가 ‘애프터리빙 계약제도’에 배정한 물량 약 300여 가구가 분양을 시작한 후 7월 말 모두 소진돼 화제를 모으면서 <표 1>과 같이 미분양 아파트를 해소하기 위한 건설사들의 다양한 신종 마케팅 기법이 파격적으로 확산되었다(장경철, 2012).

준공 후 미분양 주택 해소를 위한 신종 마케팅 기법

2012년부터 ‘준공 후 미분양 주택’에 대한 신종 마케팅 기법은 공급자 관점에서는 미분양 주택을 해소할 방법이며, 수요자 관점에서는 저렴한 가격과 입주 조건으로 2∼3년간 살아보고 입주를 결정할 수 있는 좋은 제도라고 할 수 있다. 하지만, 입주 2∼3년 동안 부동산 가격이 하락할 때에는 수요자 관점에서 계약 해지를 고민할 수 있다. 따라서 <표 2>와 같이 언론(김준일, 2013)에서 제기한 애프터리빙제의 다양한 문제점을 검토하고 그 해결방안을 제시하고자 한다.

애프터리빙제의 문제점 및 해결방안

3. 전통적 사업성 가치평가 기법과 실물옵션의 필요성

전통적 사업성 가치평가 기법으로 현금흐름 할인법(DCF, Discounted Cash Flow) 중 순현재가치(NPV, Net Present Value) 분석법을 이용한 투자평가는 역사적으로 상당히 오래되었다(김규태, 2016). 이 순현재가치 분석법(NPV)은 <식 3>과 같이 미래의 현금흐름 유입의 현재가치에서 투자비용 등 현금유출의 현재가치를 뺀 값으로, 이 결과 값이 양이면 투자를 채택하고 음이면 투자를 기각하는 방식이다(이성근, 2003).

전통적 사업성 가치평가 기법(DCF)에 대한 문제점으로는 할인율 결정의 어려움과 미래 현금흐름의 평가 시점을 현재 시점으로 확정하여 고위험 사업에 대한 사업 가치를 저평가함으로써 사업의 잠재성 가치평가를 무시하고 있다는 점이다(정의종, 2007).

| (1) |

ㆍV : 수입현금흐름의 현재가치,ㆍI : 투자현금흐름의 현재가치

ㆍE(CFt) : t시점에서의 현금흐름의 기대값ㆍIt : t시점에서의 투자비용

ㆍk : 위험조정할인율ㆍrf : 무위험할인율

암람·쿨라틸라카(Amram & Kulatilaka, 2000)는 전통적 사업성 가치평가 기법(DCF)의 단점을 극복하기 위한 방법으로 실물옵션 기법을 제안하였다. 이 실물옵션 기법은 <그림 2>와 같이 해당 프로젝트의 불확실성이 높으나, 전략적 유연성이 존재하여 의사결정자가 정보의 유입을 통해 향후 발생 가능한 위험성을 유연하게 관리할 수 있는 부동산개발 등과 같은 프로젝트 사업의 가치평가에 적합하다고 하였다(진연화·유정석, 2020a).

미래의 불확실성에 의한 옵션 가치 증가

4. 실물옵션의 개요

실물옵션(Real Options)이란 Myers(1977)에 의해 처음 제안되었으며(박범조, 2009), 좁은 관점에서 보면 금융옵션 이론을 실물(비금융적) 자산에 대한 옵션으로 확대한 것이다(암람·쿨라틸라카, 2000). 부동산개발 분야에서 적용할 수 있는 실물옵션 모형은 다양하지만, <표 3>과 같이 연속시간 체계의 블랙-숄즈(Black-Scholes) 모형과 이산시간 체계의 이항-트리(Binomial-Tree) 모형을 널리 사용한다(서광채, 2014). 옵션의 유형은 옵션 만기에만 행사하는 유럽형 옵션과 옵션 기간 내 행사가 가능한 미국형 옵션으로 구분할 수 있다.

실물옵션 모형과 옵션의 유형

또한, 실물옵션 모형에서 실물옵션 가치에 영향을 미치는 요인들은 기본적으로 부동산 개발사업 등 실물자산의 특성을 반영하여 <표 4>와 같이 기본적으로 금융옵션 모형의 5가지 변수를 수정하여 활용한다(서광채, 2014). 여기서, 기대수익의 현재가치(V0)와 투자 비용의 현재가치(I)는 부동산에 내재된 가치를 의미하며, 나머지 세 개의 변수는 시간에 영향을 받는 가치를 의미한다.

실물옵션의 기본 변수

실물옵션의 사업가치(ENPV: Expanded Net Present Value)는 순현재가치(NPV)의 결괏값과 실물옵션 기법에 의한 옵션가치(ROV: Real Option Value)의 관계에 대해 <식 2>와 같이 표현할 수 있다(진연화·유정석, 2020b).

| (2) |

실물옵션의 기본 모형은 금융옵션 분야에서 1973년 Black & Scholes가 개발하여 정치경제학 저널에 발표한 블랙-숄즈(Black-Scholes) 모형이다(이진재·진경철, 2016). 실물옵션 분야에서 블랙-숄즈 모형은 만기 시점의 유럽식 콜옵션(European call option) 계약의 가격도출을 위한 모형으로 무배당과 해당 콜옵션을 적절히 포함하면 무위험 포트폴리오를 구성할 수 있는 점을 활용하여 옵션가격을 기초자산의 현재가치(V0)와 시간(t)의 함수 형태로 나타낼 수 있다(진연화, 2016).

<그림 3(a)>에서 기초자산의 현재가치(V0)가 기하 브라운 운동을 한다고 가정하면 <식 3>과 같이 표현할 수 있다(진연화·유정석, 2020b).

블랙-숄즈 모형의 개념

| (3) |

ㆍV : 기초자산의 현재가치

ㆍμ : 기초자산 가격의 변화율

ㆍσ : 기초자산의 가격변화율에 대한 표준편차

ㆍW : 위너과정으로 평균이 0이고, 분산이 1인 표준정규분포

이 블랙-숄즈 모형은 <표 4>에서 기초자산가격의 현재가치(V0)와 투자 비용의 현재가치(I)와의 차액을 콜 옵션의 실물옵션 가치(ROV)로 정하는 경우, <식 4>를 이용하여 실물옵션 가치평가를 위한 변수들의 추정과 실물옵션 가격 결정 모형을 적용할 수 있다(진연화, 2020).

| (4) |

| (5) |

| (6) |

N(d1), N(d2): 누적 표준정규분포 확률값, e-rfT: 할인율

<식 4>에서 다른 변수들은 옵션계약에 명시되어 있거나 부동산 시장에서 관찰할 수 있지만, 미래 현금흐름에 대한 불확실성(σ)은 옵션 계약 또는 부동산 시장에서 관찰할 수 없음므로 불확실성(σ)을 추정하는 일은 매우 중요하다(진연화, 2020).

<식 4>의 N(d1)은 <그림 3(b)>에서 표준 정규분포의 z=d1에 해당하는 누적 확률을 의미하며, 이러한 누적 확률 분포는 표준 정규분포표를 이용하여 구할 수 있다(박정식·박종원, 2018). <식 4>의 N(d2)도 z=d2 표준 정규분포의 에 해당하는 누적 확률을 의미한다.

일반적으로, 블랙-숄즈 모형의 장점으로는 첫째, 기초자산(V)에 관한 과거의 가격이나 수익률 등의 누적 자료가 많을 때 쉽게 적용할 수 있다(진연화, 2020). 둘째, 정형화된 실물옵션 모형을 통하여 변수를 대입하기만 하면 그 옵션 가치 결과를 쉽게 구할 수 있다(진연화, 2020). 셋째, 금융옵션과 같이 실물옵션에서도 옵션의 행사가 만기시점에만 이루어지는 유럽형 옵션으로 블랙-숄즈 모형을 기본적인 모형으로 사용한다(진연화, 2020).

그러나 블랙-숄즈 모형의 단점으로는 아래와 같이 세 가지로 구분할 수 있다. 첫째, 부동산과 관련된 옵션은 일반적으로 옵션행사가 자유로운 미국형 옵션의 특성을 갖는 경우가 많아 부동산개발 분야에서 적용에 한계가 있다(서광채, 2014). 둘째, 이론적으로 합리적이고 정교하나, 가정(전제조건)이 까다롭고 변동성 추정이 어려워 옵션 기간에 포기, 확장, 축소, 연기 등의 전략적 가치를 고려할 수 없는 한계로 인하여 부동산의 가치를 평가하는데, 주된 모형으로 활용되지 않는다(서광채, 2014). 셋째, 고도의 수학 지식과 통계기법을 이해하여야 한다. 그리고 마지막으로, 시간의 흐름에 따라 기초자산()의 변동성()이 일정하다는 가정과 만기 도래 시에만 옵션을 행사할 수 있다는 점이다(서광채, 2014).

이항옵션 모형은 1979년 Cox & Ross & Rubinstein이 개발한 모형으로 <표 4(a)>에서 부동산 개발 투자자는 위험 중립적인 자세를 유지하고 기초자산의 현재가치(V0)는 이미 해당 기초자산(V)이 다음 기간에 상승(u)하거나 하락(d)할 것이라는 미래 전망에 대한 예측이 반영되었기 때문에 옵션의 가치는 기초자산가치(V0)가 한 기간 후에 상승(u)하거나 하락(d)할 확률과 무관하게 결정된다고 가정한다(Mun, 2002).

이항-트리 모형의 개념(T = 2기간)

첫째, 이항-트리 모형에서 기초자산의 현재가치(V0)를 적용할 상승배수(u)와 하락배수(d) 그리고 상승 위험중립확률(p)과 하락 위험중립확률(1-p)을 산출하여(서광채, 2014), 시점별 콜옵션의 가치(VC)를 산정하는 공식은 아래와 같이 산출할 수 있다.

| (7) |

| (8) |

| (9) |

| (10) |

여기서, rf : 무위험이자율, σ : 변동성, ∆t : 단위투자시간

둘째, 이항-트리 모형의 시점별 콜 옵션(Call Option)의 가치(Vc)를 산정하는 공식은 아래와 같이 산출할 수 있다(진연화·유정석, 2020b).

| (11) |

| (12) |

| (13) |

실물옵션의 이항-트리 모형의 콜옵션 계산과정을 <표 5>와 같이 5단계 과정으로 산출 방법을 요약하였다.

이항-트리 모형의 옵션가치 산정과정

이항-트리 모형의 장점으로는 첫째, 부동산을 대상으로 블랙-숄즈 모형의 한계를 극복할 방법으로 이항-트리 모형을 이용하여 부동산에 내재되어 있는 미국형 옵션의 특성을 적절하게 반영할 수 있다(서광채, 2014).

둘째, 블랙-숄즈 모형보다 가치산정이 단순하고 변동성 추정이 편리하여 쉽게 이해할 수 있고 옵션가치 산정의 구체적인 과정을 파악하기 쉽다(서광채, 2014).

셋째, 이 모형은 부동산 경기 내·외부 환경변화에 따라 투자의 포기, 확대, 축소, 연기 등 전략적 가치가 가능하여 국내 부동산 관련 연구는 대부분 이항-트리 모형을 기반으로 한다(서광채, 2014).

5. 실물옵션을 이용한 애프터리빙제의 옵션적 가치 분석

애프터리빙제는 공급자(건설업체)가 ‘준공 후 미분양 주택’에 대하여 애프터리빙제 개념을 도입하여 전세형 분양주택 형식으로 분양을 공모하면서, <그림 5>와 같이 수요자에게 입주 만기 3년 후에도 계속 입주를 유도하여 부동산 개발사업을 완료하는 콜옵션(Call Option)적 가치를 보유하고 있다.

애프터리빙제의 옵션적 가치 구조

이와 반면에 수요자(주택계약자)에게는 입주 2년 후 계속 입주 여부를 결정할 수 있는 풋옵션(Put Option)적 가치를 보유하고 있으며, 입주 만기 3년 차에 계속 입주하거나 입주를 포기하는 경우에는 단지 포기옵션 행사에 따른 프리미엄(중도금 이자)을 지불함으로써 옵션거래는 완성된다.

이처럼 부동산과 같은 비금융자산을 대상으로 하는 옵션거래를 실물옵션이라고 하며, 애프터리빙제는 입주 2년 후 주택 가격의 가치 상승 여부에 따라 입주가 결정된다. 따라서 본 연구에서는 보유효과 및 손실회피효과 등 수요자의 심리를 접목한 행동경제학 관점에서 실물옵션 모형을 적용하여 가치를 평가할 수 있다.

공급자(건설업체)는 옵션매도자로서 수요자가 입주 기간 3년 후 계속 거주하기를 희망하는 것은 행동경제학에서 수요자의 ‘보유효과 심리’를 활용하는 것이다.

즉. <그림 5>에서 공급자가 옵션 만기 시까지 콜 옵션(Call Option)을 행사하는 경우, 부동산 개발사업의 현재가치를 V0라하고, 옵션 만기 시 가치를 , VT, 권리 행사가격을 I라고 할 때, 콜 옵션의 가치(Value of Call Option)를 Vc라고 하면, 이러한 관계는 <식 14>와 같이 표현할 수 있다.

첫째, 공급자는 이익(VT≥I)이 발생할 때에는 옵션 만기에 콜 옵션의 권리를 행사하여 애프터리빙제 마케팅을 시행할 수 있다. 즉, 공급자의 이익이 발생한다는 것은 2∼3년 후에 주택가격이 상승하여 수요자의 계속 거주 가능성이 커진다는 것을 추정할 수 있으며, 수요자의 ‘보유효과 심리’는 주택가격이 상승할 것이라는 기대심리와 부합한다고 볼 수 있다.

둘째, 공급자는 손실(VT≥I)이 발생하는 경우에는 콜 옵션의 권리를 행사하지 않으며, ‘준공 후 미분양 주택’을 부동산가격이 회복될 때까지 보유(연기)하여 추가적 손실을 예방할 수 있다(박도영, 2011, p. 23).2)

| (14) |

수요자(주택입주자) 관점에서 옵션매수자로서 수요자가 입주기간 3년 이전에 주택가격 하락으로 계속 거주하기를 포기하는 것은 행동경제학에서 수요자에게 ‘손실회피 심리’를 적용하는 것이다.3)

즉. <그림 5>에서 수요자가 옵션만기 시까지 풋 옵션(Put Option)을 행사하는 경우, 부동산 개발사업의 현재가치를 V0라하고 옵션만기 시 가치를, VT권리 행사 가격을 I라고 할 때, 풋 옵션의 가치(Value of Put Option)를 Vp라고 하면, 이러한 관계는 <식 15>와 같이 표현할 수 있다(최혁 외, 2014, pp. 244~258).

첫째, 풋 옵션은 행사가격(I)에 따라 계속 거주 계약을 포기할 수 있는 권리이므로 수요자 관점에서는 주택가격이 하락하여 기초자산(VT)이 행사가격(I)보다 낮아지는 경우 분양 계약을 포기하는 데 적용할 수 있다. 즉, 수요자는 2∼3년 후에 추가로 손실이 발생한다는 것을 추정할 수 있으며 계약 포기할 확률이 높다고 할 수 있다.는 , 행동경제학의 ‘손실회피 성향’ 이론에 따르면 수요자는 일반적으로 손실회피 성향에 따라 이득의 가능성이 손실의 확률보다 적어도 2배는 넘어야 계속 거주 의사를 결정하게 된다(주형진, 2019).

둘째, 이와 반면에 수요자는 입주기간 3년 동안 주택가격이 상승하여 기초자산(VT)이 행사가격(I)보다 높다면 풋옵션을 행사하지 않을 것이며, 이때 옵션 프리미엄(옵션에 대한 지급금액, 중도금 대출이자 등)을 제외한 옵션의 가치는 0이 된다(진연화, 2016).

| (15) |

6. 선행연구 분석

본 연구의 선행연구는 첫째, 행동경제학 관련 선행연구는 행동경제학 이론을 바탕으로 부동산 분야에 적용한 문헌 자료를 분석하였다. 둘째, 실물옵션 관련 선행연구는 부동산 개발 및 공급 분야의 다양한 문헌 중에서 본 연구와 관련이 매우 깊은 임대주택 분양 전환 사례연구와 토지리턴제 사례연구 그리고 선분양제의 중간해약 사례연구에 대한 문헌 자료를 중심으로 분석하였다.

배순영(2008)은 정부의 소비자 정책에 영향을 미치는 행동경제학의 주요 개념과 수요 측면의 시장실패 요인 및 소비자편향과 관련된 수요 측면의 시장 분석사례를 연구하였다.

곽준식(2009)은 행동경제학이 기존 경제학을 보완할 수 있는 새로운 분야의 학문으로써, 다양한 이론 중 손실회피와 가격전략 그리고 매몰비용 효과 등에 관하여 연구하였다.

권순구·강명구(2011)는 사람들이 부동산 자산의 수익성과 위험성에 대한 인식과 실제의 차이 연구에서 행동경제학적으로 해석하였다. 그 결과 기존의 경제학에서 위험이 큰 자산은 높은 수익으로 요구하고 있으나, 부동산은 낮은 위험에 더 높은 수익을 주는 자산으로 인식하는 것은 행동경제학에서 인간은 제한적 합리성에서 의사를 결정한다는 사실을 연구하였다.

김민정(2013)은 행동경제학의 후회회피가 부동산 투자의사결정에 미치는 영향 연구에서 최대한 후회를 피하기보다는 무언가 행동에 옮기는 게 더 좋다고 생각하는 것으로 부동산 투자를 하지 않는 것보다는 책임을 지는 상황이 발생하더라도 투자를 하는 쪽에 비중을 두고 항상 투자를 위해 노력하는 경향으로 투자계획을 세우고 행하는 일과 그렇지 않은 일은 결과가 엄청나게 다른 결과 나타난다는 사실을 분석하였다.

김대원·유정석(2015)은 국내 주택 시장이 공급자 중심의 시장에서 소비자 중심의 시장으로 변화하면서 주택 소비자의 심리와 구매 수요를 파악하기 위하여 인지적 소비자 행동 모형으로 소비자들의 주택 구매 결정에 인터넷 정보 검색을 보편적으로 활용하고 인터넷 정보가 주택 매매가 또는 전세가 결정에 영향을 미치고 있음을 분석하였다.

조은서(2017)는 주택매도 의사결정에 대한 손실회피현상과 상대위험 회피 계수 추정 연구에서 사람들은 휴리스틱 방식에 의존하여 편향된 판단을 하기도 하며, 전망이론에서 제시하는 손실회피는 이익보다 손실에 따른 고통이 더 크기 때문에 기준점을 중심으로 비대칭적인 의사결정이 이뤄지는 것으로 주택 소유자들이 주택가격의 손실 및 이익인 상황에서 주택 매도의사결정 여부를 분석하여 손실회피 성향을 분석하였다.

이현근(2017)은 국내 상장 리츠 시장에서의 군집행동 분석 연구에서 2008년 글로벌 금융위기 당시 리츠 시장 전체가 불안한 상황에서 합리적인 판단보다는 타인의 투자 행태를 모방하여 군집행동이 발현했음을 분석하였다.

김정선·유정석(2018)은 서울시 아파트 시장의 군집행동 분석 연구에서 주택시장의 중심인 아파트 시장에 대한 흐름을 파악하고 시장변화의 주체인 참여자의 행태 중 군집행동의 발생 여부와 정도를 분석한 결과, 서울시 동남권과 서북권 아파트매매시장에서 군집행동이 발생하였으며, 동일한 아파트 시장에서도 지역적으로 군비행동이 달리 발생하는 결과를 도출하였다.

백송희(2020)는 부동산 심리와 가격 간의 시계열적 관계 분석 연구에서 부동산에 대한 소비자들의 심리 자료를 국토연구원의 설문조사에 기반한 부동산 시장 소비심리지수와 네이버 검색량 자료를 사용하였다. 그 결과, 네이버 심리를 이용한 아파트 매매가격의 예측값이 실제 아파트 매매가격과 가장 흡사한 형태로 분석하였다.

김진환(2020)은 경제실험을 통한 손실회피성향 분석을 중심으로 주택시장의 처분효과에 관한 연구에서 시장 참여자의 합리성 평가에 기여하기 위해 부동산 주택 시장에서 나타나는 처분효과를 가격과 거래량이 동조하는 현상의 주요인 중 하나로 지목할 수 있는지 분석·검증한 결과, 부동산 시장 참여자에게 손실회피 성향이 큰 영향을 미치고 있으며, 대략 절반 정도의 대상이 매몰 비용에 영향을 받는 것으로 분석하였다.

김중영·김영국(2008)은 실물옵션을 활용한 업무용 빌딩 개발가치 평가에서 전통적 사업성 가치평가 기법으로 미래현금흐름 할인법(DCF)을 적용하지만, 감정평가 관점에서 실물옵션 모형이 부동산 개발가치를 블랙숄즈 모형과 이항-트리 모형으로 부동산개발 가치를 평가하고 실물옵션 모형의 유용성을 제시하였다.

조영훈(2011)은 2009년 이후 정부에서 저소득층 주거안정을 위한 10년 임대주택에도 임대의무기간 50%가 지나면 분양 전환이 가능하도록 법률을 개정함에 따라, 실물옵션 모형을 적용하여 수도권과 지방에 대표적인 10년 임대주택 사업지구를 선정하여, 사업시행자 관점에서 적정한 분양전환시기를 분석하였다. 그 분석 결과, 수도권이나 성장 가능성이 큰 지역에서 사업성은 크며, 임대기간을 연장할수록 분양전환 가격은 상승 가능성이 커지므로 사업시행자 관점에서 임대기간을 연장하는 것이 유리한 것으로 나타났다.

서광채 외(2012)는 2008년 미국 금융위기 이후 국내 부동산 경기침체에 따라 고양삼송지구의 주택용지 매각을 위한 판매 마케팅 전략으로 토지 리턴제 방식을 실물옵션 모형으로 적용하여 감정평가방식의 대안적 평가방법을 제시하고 평가기법을 확대하였다.

서광채 외(2013)는 2008년 이후 국내 경기상황의 불확실성이 증가하면서, 공공부문에서 새로운 토지 판매방식으로 도입한 토지리턴제 방식을 수도권과 비수도권의 공동주택용지에 대하여 실물옵션 모형을 적용하여 가치평가와 최적 행사 시기를 분석하였다.

이석희·임재만(2018)은 우리나라의 선분양제도에서 공급자가 공사비를 계약금과 중도금으로 충당하면서 부동 위험 등 가격위험을 수요자에게 전가할 수 있으며, 부실시공에 대한 피해 등 문제점이 있다. 따라서, 수분양자가 1회차 중도금을 지급하기 이전 단계에서는 분양계약 해지 등 중도 계약해지 옵션이 존재하며, 이 옵션부 공동주택 선분양 계약을 통해 소비자의 선택을 확대하고 실수요자 중심 시장으로 전환을 주장하였다.

7. 선행연구와의 차별성

본 연구에서는 행동경제학 이론과 실물옵션 모형을 적용한 선행 연구를 분석하여 본 연구와의 차별성을 요약하였다.

첫째, 행동경제학 이론을 적용한 선행연구와의 차별성으로는 공급자 측면에서 ‘애프터리빙제’ 마케팅 추진여부 결과와 수요자 측면에서 ‘준공 후 미분양 주택’에서 2∼3년 동안 거주하다 보면, 행동경제학 이론의 보유효과에 따라 자기가 거주하는 집에 대한 가치를 높게 평가하고, 손실회피 효과에 따라 자기선택의 합리화 심리가 작용하여 계약해지 가능성이 작을 수 있다. 반대로, 수요자가 거주하는 집에 대한 가치를 낮게 평가하는 경우, 계약해지 가능성이 높을 수 있는 옵션을 실물옵션과 연계하여 연구를 수행하였다.

둘째, 실물옵션 모형을 적용한 기존의 선행연구는 <표 6> 이외에도 주상복합아파트 개발사업(박홍일, 2004; 박도영, 2011), 공공문화시설인 공립도서관(장철호, 2007), PF 택지개발사업(김기현, 2009), 호텔개발사업(권태인 외, 2010), 뉴타운 주택재개발사업(김혜원, 2010), PF 공동주택개발사업(김아영, 2012) 등 다양한 분야에서 실물옵션 방식을 적용하여 부동산 개발사업을 시작하는 단계에서 개별옵션의 가치평가 결괏값과 NPV 값을 비교하여 단순히 사업의 가치를 평가하는 연구가 대부분이었다. 그러나 본 연구에서는 ‘준공 후 미분양 주택’에 대하여 ‘애프터리빙제’ 마케팅에서 발생할 수 있는 포기옵션을 적용하여 사업의 가치를 평가하였다.

실물옵션 모형의 선행연구

셋째, 실물옵션 가치평가 모형의 신뢰성을 높이기 위해서 행동경제학 이론을 반영한 애프터리빙제의 옵션적 가치 구조 및 실물옵션 가치 평가방법에 대하여 자세히 설명하고 주거환경개선사업에 적용하여 실물옵션 모형의 활용 가능성을 제시하였다.

Ⅲ. 실물옵션을 이용한 공급자 중심 주거환경개선사업의 사업가치 분석

1. 분석대상의 개요

본 연구의 분석대상은 인천광역시 동구에 위치한 결합개발 사업구역(인천대헌·송림4)의 인천대헌 주거환경개선사업으로서 <표 7>과 같이 사업의 개요를 나타내었다.

‘인천대헌’ 주거환경개선사업의 개요*

인천대헌 주거환경개선사업의 사업면적은 39,052㎡(대지면적은 31,974㎡), 공동주택 건설호수는 920호이다. 이 사업의 아파트 브랜드명은 ‘인천LH브리즈힐’ 공공분양주택이며, 전체 20∼29층 7개 동 920세대 대단지로 전용 59㎡(25평형/3.3㎡) 518세대, 74㎡(30평형/3.3㎡) 402세대의 중소형으로 구성하였다. 이 중에 원주민 우선공급 262세대를 제외하고 658세대를 2020년 4월에 분양하였다(한국토지주택공사(LH) 홈페이지, 2020).

‘인천LH브리즈힐’ 공공분양주택은 분양 당시 인근 주변시세(약 900만 원/3.3㎡)보다 저렴한 분양가격(약 890만 원/3.3㎡, 30평형 기준층 기준)으로 분양하였으나, 약 202호 미분양이 발생하였다. 이후에 미분양 잔여 세대에 대하여 2020년 8월부터 11월까지 3회에 걸쳐 추가 공급을 하였다.

본 연구에서는 당초 미분양 잔여세대 202호를 59㎡(25평형/3.3㎡) 182호, 74㎡(30평형/3.3㎡) 20호로 구분하여 사업성을 분석하였으며, ‘애프터리빙제’ 방식을 적용하기 위해서 ‘준공 후 미분양 주택’으로 가정하여 분석 모형을 설계하였다.

사례사업의 사업추진 일정은 실제 인천시에서 정비구역(2008.08.04)을 지정하고, 사업시행자는 사업시행인가(2008.09.12)를 득하였으며, 주민 보상 공고(2017.10.30) 후 착공(2019.09.30) 및 공급(2020.04.16), 준공 및 입주(2022.12)를 추진하였다(진연화, 2019). 본 연구에서는 ‘준공 후 미분양주택’에 대한 ‘애프터리빙제’ 방식을 적용하기 위하여, 당초 사업 기간(2008년부터 2021년)을 2022년 01월 01부터 2024년 12월 31일까지 사업 기간(약 3년)을 연장하였다.

2. 순현재가치법(NPV)에 의한 사업가치 분석

본 연구에서 현금유출은 <표 8>과 같이 사업추진일정에 따라 2008년 구역지정 이후 2013년 사업시행인가를 거쳐 2014년 보상공고 1단계부터 준공 및 입주 8단계까지 구분하여 지출비율로 산정한 결과 총지출비용은 약 2,081억 원으로 산출하였다.

인천대헌 지출비용의 단계별 지출비율(단위: 백만 원,%)

본 연구에서 인천대헌 구역은 2020년 4월 분양공고에 따라, <표 9>와 같이 분양수입금 수납기준은 2020년 계약금(10%), 중도금1(15%), 2021년 잔금(75%)으로 시행하였다. 사례 구역의 총수입(분양수입)은 총 2,193억 원으로 공공주택 분양수입은 2,176억 원(원주민 658억 원 + 일반인 1,548억 원)으로 추정하였다.

인천대헌 추정 분양수입(단위: 백만 원)

본 연구에서 인천대헌 구역의 사업추진일정에 따라, 일반공급은 2020년 4월에 시행하였으며, LH 홈페이지 분양공고에 의하면 1차 분양 결과 <표 10>과 같이 미분양이 발생하였다. 따라서, 본 연구에서는 <표 10>의 미분양 주택을 부동산 경기침체기에 ‘준공 후 미분양 주택’으로 가정하고 ‘애프터리빙제’ 마케팅을 추진하기 위한 추정 분양수입을 산정하였다.

인천대헌 애프터리빙제 적용 호수(단위: 백만 원)

본 연구에서 인천대헌 구역의 ‘준공 후 미분양 주택’에 대한 애프터리빙제 계약조건은 2022년부터 2024년까지 거주하면서 입주 1년 차(20%), 입주 2년 차(50%)인 2023년에 입주 또는 입주 포기를 결정한 후 입주 3년 차(30%) 기간이 만료되면 계약은 종료된다. 본 연구에서 <표 11>에서 공급자 중심의 애프터리빙제를 포함한 단순 수지 차이(A-B)는 수입(A)은 219,307백만 원, 지출(B)은 210,275백만 원으로 9,032백만 원을 산출하였다. 그러나 미래의 현금흐름할인법(DCF)인 순현재가치법(NPV)으로 <표 12>에서 산출한 할인율 4.74%를 적용하여 사업성을 분석한 결과, 순현재가치(NPV)는 –16,269백만 원으로 사업성이 0보다 작아서 애프터리빙제를 포함한 마케팅을 추진할 수 없는 것으로 나타났다.

인천대헌 순현재가치(NPV) 분석결과(단위: 백만 원)

무위험이자율과 현재가치 할인율 산정(단위: %)

3. 블랙-숄즈 모형을 이용한 사업가치 분석

부동산 개발사업 중 아파트 개발사업의 경우 실물옵션의 변동성은 현금흐름에 가장 영향력이 큰 변수가 아파트 가격이고 다른 변수들은 미미한 영향만 있는 경우에는 사례 사업의 변동성을 대신할 수 있는 대용변수로 아파트 실거래 가격 지수를 사용할 수 있다(박홍일, 2004). 본 연구에서는 <표 13>에서 대용변수로 인천광역시의 과거 15년(2006년~2020년 10월) 평균 아파트 실거래 가격 지수를 적용하여 변동성(표준편차)을 계산한 결과 8.03%를 산출하였다(김기현·이상경, 2012).

변동성 산정(단위: 2017.10=100.0, %)

본 연구에서 블랙-숄즈 모형의 변숫값은 <표 14>와 같이 설정하였으며, 공급자 관점에서 애프터리빙제를 포함한 옵션 만기(T)는 사업 준비 단계인 보상공고(2014년)부터 애프터리빙제 종료 시점(2024)까지 T= 10년으로 하였다.

블랙-숄즈 모형의 변수 설정(단위: 백만 원, %)

4. 이항-트리 모형을 이용한 사업가치 분석

이항-트리 모형은 <표 14>에서 기초자산의 현재가격(V0), 옵션의 행사가격(I), 옵션의 잔존기간(T), 가격변동성(σ) 그리고 무위험이자율(rf) 등 5개의 주요 변수 외에 <표 15>와 같이 4개의 추가 변수를 적용하여 5가지 변수 값을 산출할 수 있다.

이항-옵션 모형의 추가 변수 설정(단위: 백만 원, %)

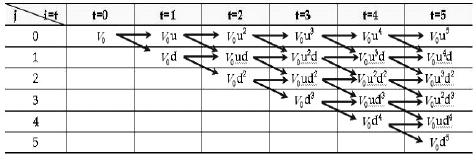

이항-트리 모형에 적용할 변숫값으로 <표 16>과 같이 기본 이항-트리 모형은 기초자산(V)의 현재가치(V0)를 상승계수(u)와 하락계수(d)를 적용하여 <표 5>에 따라 현재 t=0 시점부터 미래 t=10만기 시점까지 전진 이연 계산과정(Rolling Forward Process)으로 총수입의 가치(Vn,j)로 산출할 수 있다(진연화, 2016).

기본 이항-트리 모형의 전진이연 계산과정(단위: 백만 원)

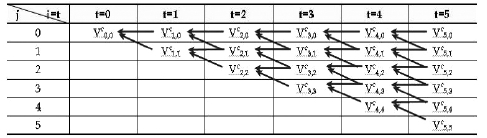

다음으로, 유한만기 시점에서 주거환경개선사업의 사업가치는 <식 11>∼<식 13>에 따라 아래와 같이 역순 순환 계산과정(Recursive Backward Process)으로 콜 옵션(Call Option)의 가치(VC)를 산출하였다.

옵션만기 콜옵션의 역순순환 계산과정(단위: 백만 원)

5. 실물옵션 모형의 콜 옵션(Call Option) 및 사업가치(ENPV) 분석

부동산 실물옵션가치(ROV)는 <표 18>에서 블랙-숄즈 모형이 42,194백만 원과 이항-트리 모형이 40,877백만 원으로 유한만기 실물옵션 모형의 결괏값을 비교하였다. 실물옵션가치(ROV)는 이항-트리 모형의 옵션 가치가 다소 차이가 존재하지만, 시간 간격()을 좀 더 미세하게 설정하는 경우 블랙-숄즈 모형의 결괏값에 근접할 수 있다(박범조, 2009).

실물 옵션 모형의 콜옵션 및 사업가치 비교(단위: 백만 원)

결론적으로, 현재 t=0 시점에서 주거환경개선사업의 전통적 가치평가방법(NPV)의 사업가치(ENPV) 는 -16,269백만 원으로 사업추진이 어렵지만, <표 18>에서 <식 2>에 따라, 실물옵션 모형에 의한 사업가치()를 산출하면 t=10 시점인 10년 후에는 블랙-숄즈 모형에 의한 사업가치()는 25,925백만 원, 이항-옵션 모형에 의한 사업가치(ENPV)는 24,608백만 원으로 사업성을 기대할 수 있다. 따라서 사업시행자는 ‘준공 후 미분양 주택’에 대하여 ‘애프터리빙제’ 신종 마케팅을 추진하여 수요자가 입주 기간 3년 후 미분양 주택을 계약 완료함으로써 분양손실로 사업을 포기하는 대신에 사업을 성공적으로 마무리할 수 있을 것이다. 여기서, 공급자(건설업체)는 옵션매도자로서 부동산 경기가 상승하길 기대하면서, 수요자가 3년간 거주할 권리(옵션)를 제공하는 것은 행동경제학에서 수요자의 ‘보유효과 심리’를 활용하는 것이다.

Ⅳ. 실물옵션을 이용한 수요자 중심의 애프터리빙제 사례 분석

1. 이항-트리 모형을 이용한 기초자산가격 및 행사가격 산정

본 연구의 인천대헌 사례구역은 공공주택 전체 920호 증 일반공급 658호를 2020년 4월에 시행 후 ‘준공 후 미분양 주택’ 202호를 가정하였다. <표 1>의 최초 애프터리빙제의 마케팅 조건(일산 자이위시티 사례)으로 계약금 20%를 내고 3년간 거주(소유권이전 등기)하면서, 입주 2년 뒤 계속 거주(구매) 또는 퇴거(포기)를 선택할 수 있는 옵션을 전제하였다.

이에 따라, <표 19>에서 미분양 주택을 부동산 경기침체기에 ‘준공 후 미분양 주택’에 대하여 ‘애프터리빙제’ 마케팅을 추진하기 위하여 기초자산가격은 부동산침체기 2019년 12월 31일 한국감정원이 발표한 2019년 전국 기준 주택종합 매매가격지수 0.36% 하락률을 적용하였으며(유한빛, 2019), 행사가격은 공급자가 수요자에게 제시한 일반공급가격을 적용하여 풋옵션(포기옵션)의 기초자산가격과 행사가격을 산정하였다.

애프터리빙제 풋옵션의 변숫값 산정(단위: 백만 원, 할인율 (rm) = 4.74%)

일반적으로, 부동산 시장에서 애프터리빙제 옵션을 산 수요자를 옵션의 매수자라고 하며, 이 옵션 매수자는 애프터리빙제 주택을 공급자에게 매입 또는 매도할 수 있는 권리를 얻을 수 있으며 이에 대한 대가(옵션 프리미엄)로 애프터리빙제 기간 발생하는 금융이자를 부담하여야 한다. 본 장에서는 블랙-숄즈 모형의 단점을 보완한 이항-트리 모형을 적용한다.

수요자 관점에서 이항-트리 모형을 적용한 애프터리빙제 옵션 기간은 3년이며, 나머지 변숫값은 <표 14>와 <표 15>와 같이 동일하게 적용하였다.

이항-트리 모형의 변수 설정(단위: 백만 원, %)

2. 이항-트리 모형을 이용한 풋옵션(포기옵션) 가치 분석

본 연구에서는 경기 불황 등 부동산침체기에 ‘준공 후 미분양 주택’에 입주한 수요자 관점에서 입주 3년 차에 주택가격이 회복되지 않는 경우 분양계약 해지를 위하여 포기옵션을 고려해 볼 수 있다. 이항-트리 모형의 포기옵션은 <식 18>의 만기 시점(3년) 또는 <식 19>의 만기 이전 시점의 포기옵션에서 기초자산의 현재가치를 V0라고 하면, 옵션 만기에서의 사업의 가치 Vn, j와 각 노드에서의 사업의 가치 Vi, j는 아래의 식으로 계산할 수 있다(김아영, 2012; 박홍일, 2004).

| (18) |

| (19) |

0≤i≤n-1, 0≤j≤i) 여기서, j = 0, 1, 2, ...., n

본 연구에서는 경기 불황 등 부동산 침체기에 ‘준공 후 미분양 주택’에 입주한 수요자는 입주 2년 차인 2023년에 계속 거주 여부를 결정해야 한다. <표 21(b)>에서 전국 주택가격 하락률 0.36%(2019.12월 기준)에서는 2023년 t=2 시점에서 포기옵션의 가치는 거주 가능(42,190∼48,457백만원)이 거주 포기(41,160백만원)보다 유리하게 나타났다.

애프터리빙제의 포기옵션 가치 계산과정(단위: 백만 원)

또한, 입주 3년 차인 2024년 t=3 시점에서 포기옵션의 가치는 거주와 포기옵션 행사가 혼용되고 있어, 부동산 경기침체 상황에 따라 신중한 의사결정을 할 필요성이 있다. 이처럼, 전통적 사업가치 평가법(DCF) 보다 실물옵션을 이용한 가치평가 기법에서 불확실성에 대한 유연성을 확인할 수 있다.

일반적으로 행동경제학에서는 사람들의 손실 회피 성향에 따라, 손실이 발생하지 않는 기대를 하고 있으며, 2023년 계속 거주 포기에 따른 손실 감을 더 크게 느끼기 때문에 계속 거주를 선택할 확률이 크다고 할 수 있다.

3. 민감도 분석

본 연구에서는 부동산 침체기에 수요자 관점에서 애프터리빙제의 만기 이전의 포기옵션 가치평가에 가장 큰 영향을 미치는 변동성(σ)과 주택가격 하락률(%) 변동에 따른 민감도 분석을 하였다. 이 주거환경개선사업의 인천시 아파트 실거래가격지수 변동성(σ)의 변동범위는 3.03%∼13.03%까지 변동구간 5%P씩 증감하였으며, 이 전국 평균 주택가격 하락률(%)의 변동범위는 –10.36%∼10.36%까지 변동구간 5%P씩 증감하여 영향력을 분석하였다. <표 22>에서는 입주 2년 차 t=2 시점에서 애프터리빙제의 포기옵션 가치를 산정한 결과, 약 80% 이상 계속 거주가 가능한 것으로 나타났다.

애프터리빙제의 포기옵션 가치변화(단위: 백만 원)

본 연구에서는 변동성(3.03%∼13.03%) 및 전국 주택가격 하락률(-10.36%∼10.36%) 변화에 따라, 애프터리빙제의 포기옵션 민감도 분석을 수행하였다. <그림 6>에서 그래프가 완만하게 우상향 추세이며, 수요자 관점에서 입주 2년 차에 계속 거주 여부는 포기옵션이 41,610백만 원 이상인 경우 포기보다는 계속 거주를 결정할 수 있다.

민감도 분석

Ⅴ. 결 론

1. 연구 요약 및 시사점

본 연구는 인천시에 있는 주거환경개선사업을 대상으로 ‘준공 후 미분양 주택’에 대하여 신종 마케팅 기법인 ‘애프터리빙제’의 옵션 가치를 연구하였다.

본 연구의 사례 연구대상은 2008년 주거환경개선사업구역으로 지정된 이후 미국발 금융위기를 겪으면서 사업이 좌초되어 상당 기간 표류하던 중 인근 다른 주거환경개선사업과 결합개발을 추진하는 구역으로 2020년 4월에 일반 분양을 시행 후 4차에 걸쳐 미분양이 발생하였으며, 본 연구에서 ‘준공 후 미분양 주택’으로 분류하여 신종 마케팅 기법인 ‘애프터리빙제’를 적용하기 위하여 실물옵션의 가치를 평가하였다.

그 결과, 첫째, 공급자 관점에서 기존의 사업 가치(=-16,269백만 원)보다 콜옵션인 블랙-숄즈 모형의 옵션가치(=42,194백만 원)와 이항-트리 모형의 옵션가치(=40,877백만 원)로 실물옵션 모형에 의한 사업 가치(=25,925백만 원, =24,608백만 원)가 높게 산출되어 ‘애프터리빙제’ 마케팅을 추진할 수 있는 것으로 도출하였다.

둘째, 공급자가 ‘애프터리빙제’를 적용하여 추가 분양하는 경우, 수요자 관점에서 입주 후 2년 차에 입주 여부를 결정할 수 있도록 풋옵션인 포기옵션 가치를 이항-트리 모형으로 산출 후 변동성과 전국 주택가격 하락률에 따른 민감도를 산출한 결과, 2023년 입주 2년 차 t=2 시점에서 총 15개의 민감도 분석항목 중 12개 항목에서 계속 거주 가능 결과를 도출하였다.

본 연구의 이론적 시사점으로는 실물옵션을 이용하여 ‘애프터리빙제’의 가치를 평가하여 사업가치가 높게 나오는 경우, 저렴한 비용으로 2년간 살아본 후 입주를 결정하는 수분양자 관점에서 주택가격 상승에 대해 기대를 하게 하며, 이는 행동경제학에서 ‘보유효과’로서 자기가 입주한 주택에 대한 애착심으로 입주포기 보다는 계속 입주를 선택할 확률이 높다는 것이다.

본 연구에서는 ‘애프터리빙제’를 적용하는 과정에서 부동산 가격이 하락하는 경우에도 자기가 거주하는 주택에 대한 가격상승 심리가 작동하여 입주를 결정하는 등 기존 경제이론으로는 설명하기 어려운 행동을 행동경제학 관점을 중심으로 ‘애프터리빙제’를 설명할 수 있었다.

본 연구의 실천적 시사점으로는 우리나라의 선분양제도의 문제점인 주택가격 폭등 등 개발이익을 기대하는 수분양자 또는 투기 세력을 방지하기 위하여, 단계적으로 후 분양제도를 도입하여야 함에도 건설업체의 초기 자금난과 준공 후 미분양 위험 때문에 신속하게 후분양제도를 도입하는 데 어려움이 있었다.

현행 주택 선분양제는 1977년 아파트 규제와 함께 적용하여, 공급업체의 사업비로 충당할 수 있는 장점으로 인해 현재까지 유지하고 있다. 그러나 선분양제는 구조적 악순환에 의한 분양가 폭등을 야기하고, 2∼3년 정도의 구조적 수급불균형을 초래하며 공급자 중심의 시장에서 부실시공이 발생할 수 있다. 또한, 공급업체의 부도가 발생한 경우 분양을 받은 수요자가 피해를 떠안아야 한다는 데 문제가 있다(임덕호, 2004). 따라서 주택 후분양제 도입의 필요성은 정부와 여러 학계에서 제기되고 있으나, 후분양제 도입의 현실적인 문제점은 중·소 건설업체의 자금부담 가중으로 줄도산이 예상되며, 대형 건설업체의 경우에도 아파트 준공 후 미분양이 발생하는 경우 부도로 이어져 사회적으로 큰 파장을 일으킬 수 있다는 점이다(손진수, 2018).

이에 따라, 본 연구에서는 학문적으로 아직은 정립되지 않은 ‘애프터리빙제’의 다양한 마케팅 기법을 분석하고, 부동산 침체기에 미분양 주택의 증가로 자금난을 겪던 건설사들이 자구책으로 ‘애프터리빙제’를 도입하면서 발생한 문제점과 해결방안을 제시하였다.

결론적으로, 정부는 제3기 신도시 정책과 주택 공급 물량을 과거 정부보다 더 많이 주택 공급을 늘리는데도 주택가격이 폭등하는 현상을 기존 경제학 이론으로는 설명할 수가 없게 되었으며, 부동산에 대한 일반적인 상식에 맞지 않는 사람들의 심리를 분석하고 이해하는 방안으로 행동 경제학 이론을 주택정책 수립 시 반영할 필요성이 있다.

2. 연구의 한계점 및 향후 연구

본 연구의 한계로는 첫째, 주거환경개선사업을 대상으로 준공 후 미분양 주택에 대하여 신종 마케팅 기법인 ‘애프터리빙제’의 가치를 실물옵션 모형을 적용하여 산출하였으나, 전체 공급 물량보다는 준공 후 미분양 호수에 대하여 옵션 가치 산출과정이 부동산의 개별성과 지역성에 따라 일부 사례에서 다소 적합하지 않을 수도 있다.

둘째, 공급자 측면에서 경기침체기에 준공 후 미분양 주택을 분양하기 위한 신종 마케팅 기법으로써 ‘애프터리빙제’는 아직은 부동산 마케팅 분야에서 이론적으로 정립되지 않아 후속 연구의 필요성이 있다.

셋째, 실물옵션 모형을 이용하여 부동산의 다양한 분야에 적용이 가능한 연구로서 도시정비사업에서 다양한 시나리오별로 확장옵션, 연기옵션, 축소옵션 등을 적용하지 못하였다. 향후 실물옵션을 이용한 부동산 개발 분야 연구에서 후속 연구로 진행할 필요성이 있다.

본 연구의 향후 연구 방향으로는 정부에서 후 분양제도의 단계적 도입과정에서 준공 후 미분양 위험을 방지하는 정책적 활용과 수요자에게 피해가 없도록 ‘애프터리빙제’를 법·제도적으로 수정·보완하는 연구가 필요하다.

Acknowledgments

본 논문은 『단국대학교 도시부동산연구소 주관 2020년 추계 학술컨퍼런스(2020.12.12.)』에서 발표한 논문으로 부동산전문가의 다양한 학술 의견을 반영하여 수정·보완하였습니다.

References

- 곽준식(2009), “행동경제학과 마케팅”, 마케팅, 43(9), 한국마케팅연구원, 43∼49쪽.

- 고대영(2020), “한국 가계부채 4분의 1은 퇴직자…가계 회복력 약화 추세”, 이투데이 인터넷 기사(2020.09.21.).

- 국토교통부(2019), “민간택지 분양가상한제 적용기준 개선 추진”, 국토교통부 보도자료(주택정책과·주택기금과·주택정비과, 2019.08.12.).

- 국토교통부(2021), “전국 미분양 주택 현황”, 국토교통 통계누리 인터넷 자료(2021.02.10. 조회).

- 권순구(2010), 『부동산 자산의 수익성과 위험성에 대한 인식과 실제의 차이: 행동 경제학적 해석』, 서울시립대학교 석사학위 논문.

- 권순구·강명구(2011), “부동산 수익에 대한 인식과 실제간 간극: 행동경제학적 해석”, 서울연구원 『서울도시연구』 12(1):127-138.

- 권태인·이상효·김재준(2010), “호텔개발사업의 불확실성에 전략적 대응하기 위한 실물옵션 적용 연구”, 한국디지털건축인테리어학회 『한국디지털건축인테리어학회 논문집』 10(2):5-12.

- 기획재정부(2020), “美 대선에 따른 경제 파급영향 및 대응방향”, 비상경제 중앙대책본부 겸 대외경제장관회의 20-19, 관계부처 합동 발표자료(2020.11.12.).

- 김규태(2016), 공학경제(Engineering Economics) 제2판, 서울: 경문사.

- 김기현(2009), 『실물옵션을 이용한 공모형 PF사업가치평가에 관한 연구』, 경원대학교 석사학위 논문.

- 김기현·이상경(2012), “공모형 PF사업 문제 유형화를 통한 실물옵션 가치평가법의 적용에 관한 연구”, 부동산학연구, 18(1), 한국부동산분석학회, 57∼71쪽.

- 김대원·유정석(2015), “트위터 정보와 아파트 매매 및 전세 가격 간 동적 관계 분석”, 한국도시행정학회 『도시행정학보』 29(1):1-33.

- 김민정(2013), 『후회회피가 부동산 투자의사결정에 미치는 영향』, 세종대학교 석사학위 논문.

- 김아영(2012), 『실물옵션을 이용한 공동주택 개발사업의 가치평가』, 동아대학교 석사학위 논문.

- 김혜원(2010), 『가격변동성에 따른 옵션가치와 부동산 개발시점-주택재개발을 중심으로』, 서울대학교 박사학위 논문.

- 김정선·유정석(2018), “서울시 아파트시장의 군집행동 분석”, 한국부동산연구원 『부동산연구』 28(1):91-104.

- 김중영·김영국(2008), “실물옵션모형을 활용한 부동산 개발가치 평가”, 한국감정평가학회 『감정평가학 논집』 7(2):1-18.

- 김종갑(2020), “김종갑의 경제부동산”, 유튜브 인터넷 자료(2020.12.01. 조회).

- 김진환(2020), 『주택시장의 처분효과에 관한 연구-경제실험을 통한 손실회피성향 분석을 중심으로』, 강원대학교 박사학위 논문.

- 김준일(2013), “2년만 살아보라더니... ‘전세형 분양’의 배신”, 동아일보 인터넷 기사(2013.10.17.).

- 도모노 노리오(2019), 행동경제학(Behavioral Economics) 개정판 1쇄, 서울: 지형. 역:이명희.

- 마정미(2016), “소비자는 합리적인 존재인가: 행동경제학의 광고학 적용을 위한 개념적 연구”, 한국광고홍보학회 『광고연구』 (1111):101-131.

- 마카베 아키오(2020), 일러스트로 바로 이해하는 가장 쉬운 행동경제학, 경기도: 더퀘스천, 역: 서희경.

- 미셸 배들리(2020), 행동경제학(Behavioral Economics), 경기도: (주)교유당, 역: 노승영.

- 박근홍(2020), “[시사텔링]다시 고개 드는 ‘집값 폭락론’...왜?”, 시사오늘·시사ON 인터넷기사(2020.10.07.).

- 박도영(2011), 『이항옵션을 활용한 부동산 개발 사업의 가치평가 및 투자시점에 관한 연구-오피스 개발사례 중심으로』, 한양대학교 석사학위 논문.

- 박도영·정성훈·손영진·김주형·김재준(2010), “이항옵션을 활용한 부동산 개발 사업의 가치평가 및 투자시점에 관한 연구-오피스 개발사례 중심으로”, 대한건축학회 『대한건축학회논문집』 26(11):107-116.

- 박범조(2009), 실물옵션과 불확실성하의 가치평가: IT 투자 프로젝트를 중심으로, 서울: 시그마프레스.

- 박원갑(2013), “[여의도 칼럼] ‘애프터 리빙제’ 제대로 알자”, 이데일리 인터넷 기사(2013. 10. 04.)

- 박정식·박종원(2018), 현대투자론 제4판, 서울: 다산출판사.

- 박홍일(2004), 『실물옵션을 이용한 부동산 개발프로젝트의 가치평가』, 건국대학교 석사학위 논문.

- 배순영(2008), “행동경제학의 논거가 소비자정책에 주는 시사점”, 한국소비자원 『소비자정책동향』 (4):38-54.

- 백송희(2020), 『부동산 심리와 가격 간의 시계열적 관계 분석-설문데이터와 검생어데이터의 비교를 중심으로』, 서울시립대학교 석사학위 논문.

- 서광채(2014), 실물옵션법을 이용한 부동산 가치평가-사용가치를 고려한 S-M 수정모형, 강원대학교 박사학위논문.

- 서광채·전재범·정준호(2013), “불확실성하에서 토지리턴권의 가치 평가와 최적 행사 시기”, 한국감정평가학회 『감정평가학 논집』 12(1):37-55.

- 서광채·정준호·방경식(2012), “토지리턴권의 옵션 가치평가: 고양삼송지구 사례”, 한국감정평가학회 『감정평가학 논집』 11(1):53-69.

- 성현(2013), “롯데건설, 방배 롯데캐슬에 ‘리스크 프리제’ 도입”, 매일일보 인터넷 기사(2013.04.24.).

- 손진수(2018), “후분양제 시행에 따른 문제점과 개선방안”, 부동산경영, 18, 한국부동산경영학회, 47∼71쪽.

- 신경훈(2019), “3기 신도시 발표로 30만 호 완성...수혜자는?”, 한국경제 인터넷기사(2019.05.08.).

- 암람·쿨라틸라카(2000), 불확실성하의 전략적 투자 경영 실물옵션, 이재욱 역, 서울: (주)북21.

- 유한빛(2019), “올해 집값 제일 오른 곳은 대전...‘전국은 0.36% 하락’”, 조선비즈 인터넷기사(2019.12.31.).

- 유한빛(2020), “미분양 인공호흡 나선 건설사들...분양가 인하에 집값 절반 내도 입주”, 조선비즈 인터넷 기사(2020.04.06.).

- 이석희·임재만(2018), “공동주택 선분양 계약 중도해제옵션 가치평가”, 한국주택학회 『주택연구』 26(2):41-59.

- 이성근(2003), 부동산 금융론 제2판, 서울: 도서출판 부동산경제연구원(주).

- 이진재·진경철(2016), 처음 만나는 금융공학: 금융으로 세상을 읽는 경제적 통찰력 키우기, 서울: 에이콘출판사.

- 이현근(2017), 『국내 상장 REITs 시장에서의 군집행동 분석』, 단국대학교 석사학위 논문.

- 임덕호(2004), “후분양제의 도입 필요성과 도입 방안”, 한국주택학회 『주택연구』 12(1):45-70.

- 장경철(2012), “장경철의 부동산테크 필승전략<97> 아파트 신종 마케팅”, 일요시사 인터넷 기사(2012.09.10.).

- 장철호(2007), 실물옵션법 기법을 이용한 사업의 경제성 분석, 전남대학교 석사학위 논문.

- 정의종(2007), 『실물옵션을 이용한 해외 투자안 평가에 관한 연구-한국 글로벌 기업에 적용-』, 한양대학교 박사학위 논문.

- 정재학·케빈리(2015), 마케팅 성공사례 상식사전 개정판, 서울: 길벗.

- 조영훈(2011), 『공공임대주택(임대 후 분양주택)의 가치평가에 대한 연구』, 건국대학교 석사학위논문.

- 조은서(2017), 『주택매도 의사결정에 대한 손실회피현상과 상대위험회피계수 추정에 관한 연구』, 한성대학교 박사학위논문.

- 조주현·박홍일(2004), “이항옵션모형을 이용한 부동산 개발가치 평가에 관한 연구”, 한국부동산분석학회 『부동산학연구』 10(1):,37-60.

- 주형진(2019), “손실회피성향: 얻는 기쁨보다 잃는 슬픔이 더 크다”, 인터넷 자료(2019.08.14.), 출처: https://zoo6873.tistory.com/217, (2021.01.09 조회)

- 진명선(2020), “공급 늘리면 집값 하락? 서울에선 안 먹히는 이유”, 한겨레 인터넷 기사(2020.05.14.).

- 진연화(2016), 『실물옵션을 이용한 주택재개발사업의 가치평가 및 최적 투자시점 분석』, 단국대학교 석사학위 논문.

- 진연화·유정석(2019), “실물옵션을 이용한 인천광역시 도시정비 결합개발사업의 가치평가: 주거환경개선사업을 중심으로”, 한국지역개발학회 『한국지역개발학회』 31(2):191-228.

- 진연화(2020), 『퍼지 실물옵션을 이용한 공공참여형 가로주택정비사업의 사업성 가치평가-인천광역시 도시재생 뉴딜 시범사업을 중심으로-』, 단국대학교 박사학위 논문.

- 진연화·유정석(2020a), “실물옵션을 이용한 주택재개발사업의 최적 분양시점과 사업가치 평가”, 한국감정평가학회 『감정평가학 논집』 19(1):125-163.

- 진연화·유정석(2020b), “국내 부동산 전문가들의 실물옵션 기법에 대한 인식도 조사 및 가로주택정비사업의 사업가치 평가”, 한국감정평가학회 『감정평가학 논집』 19(2):93-139.

- 짐 로저스(2020), 위기의 시대-돈의 미래, 역: 전경아, 서울: 리더스북.

- 최병일(2019), “응답하라 경제학 시즌2-15”, 매경프리미엄 스페셜리포트 인터넷기사(2019.10.10.).

- 최혁·김종오·이우백·정재만(2014), 금융투자의 이해, 서울: KNOU출판문화원.

- 카너만·슬로빅·트버스키(1974), 불확실한 상황에서의 판단: 추단법과 편향, 서울: 아카넷, 역: 이영애(2001).

- 한국은행(2020), “3년 국고채 수익률”, 한국은행 홈페이지(2020.11.20. 조회).

- 한국토지주택공사(LH) 홈페이지(2020), www.lh.or.kr, (2020.11.20. 조회).

- 한국은행 경제통계시스템, index.go.kr, (2021.01.08. 조회)

- 한국부동산원, kosis.kr, (2021.01.09. 조회)

-

Black F. & Scholes M.(1973), “The Pricing of Options and Corporate Liabilities”, Journal of Political Economy, 81(3), pp.637-654.

[https://doi.org/10.1086/260062]

- Amram, M. and Kulatilaka, N.(2000), Real Options: Managing Strategic Investment in an Uncertain World, Harvard Business School Press.

-

Cox, J. Ross, S. and Rubinstein, M.(1979), “Option Pricing : A Simplied Approach”, Journal of Financial Economics, 7, pp.229-264.

[https://doi.org/10.1016/0304-405X(79)90015-1]

-

David, L. and List, J, A.(2015), “Principles of (Behavioral) Economics”, American Economic Review, 105(5), pp.385-390.

[https://doi.org/10.1257/aer.p20151047]

- Miller, J. E. and Amit, E and Posten, A. C..(2016), “Behavioral Economics”, Springer Science+Business media Dordrecht 2015, pp.1-6.

- Mun, J.(2002). “Real Options Analysis: Tools and Technique for Valuing Strategic Investment and Decisions”, John Wiley & Sons, Inc.

-

Myers, S.(1977), “Determinants of Corporate Borrowing”, Journal of Financial Economics, 5, pp.147-175.

[https://doi.org/10.1016/0304-405X(77)90015-0]

-

Sijabat, R.(2018), “UNDERSTANDING BEHAVIORAL ECONOMICS: A NARRATIVE PERSPECTIVE”, Asian Development Policy Review, 6(2), pp.77-87.

[https://doi.org/10.18488/journal.107.2018.62.77.87]

단국대학교 도시계획 및 부동산학과에서 부동산학 박사학위를 취득하였다. 현재 한국토지주택공사에서 부동산개발 및 공급관리업무 등 인재양성을 위하여 LH 토지주택대학교에 재직 중이다. 논문으로는 “조세담보금융(TIF)을 활용한 성남시 주택재개발사업 정비구역의 사업성 개선효과 분석”(2016)외 11편의 학술논문을 발표하였다. 주요 관심 분야는 도시재생(재개발), 부동산개발금융, 임대리츠, 주거복지, 부동산 빅데이터 활용 등이다.

서울대학교 경제학부를 졸업하고, 미국 듀크 대학교(Duke University)에서 경제학석사 학위를 받은 후, 미국 뉴올리언스 대학교(University of New Orleans)에서 금융경제학을 전공하여 석, 박사학위를 취득하였다. 뉴올리언스 대학교 금융경제학과 조교수, 삼성경제연구소 거시경제실 수석연구원을 역임하였으며, 현재 단국대학교 도시계획부동산학부 부교수로 재직 중이다. 부동산 금융/투자/경제, 국제금융시장, 자본시장 및 부동산정책 등에 관한 연구논문을 국내외 주요 학술지에 다수 발표하였다.