해외플랜트 산업현장의 불공정거래 발생구조에 대한 요인분석 및 공정관계 수립에 대한 탐색적 연구

초록

본 연구의 목적은 국내산업과 고용시장 등에 많은 비중과 영향을 주고 있는 핵심 국가 산업군 중 하나인 플랜트산업, 특히 해외플랜트공사 산업현장에서 발생하는 불공정 관행의 발생 원인과 그 구조를 실증적이고 객관적으로 밝히고 그 해결 방안을 도출함이다. 이를 위해 본 연구는 2020년부터 2022년 3개년 동안 해외 플랜트공사 경험을 보유하고 있는 국내 기업 36개 기업을 대상으로 조사·분석를 실시하였다. 본 연구는 해외플랜트공사 산업현장의 불공정 관행의 발생 원인을 구조적으로 밝혀 보고자 연구설계와 가설 설정 및 검정을 통해 불공정 관행의 발생 요인을 구조방적식(structural equation model) 통계기법을 활용하여 실증적으로 입증해 볼 수 있었다. 이를 바탕으로 우리나라의 플랜트설비산업의 활성화와 건전한 산업생태계 조성을 위한 정부의 시급한 제도 개선들을 도출해 볼 수 있었다.

Abstract

The purpose of this study is to statistically and objectively elucidate the causes and structure of unfair practices occurring in the plant industry, which is one of the core national industries that holds significant weight and influence on the domestic industry and employment market, especially in overseas plant construction sites, and to find solutions to address them. To achieve this, the study surveyed 36 domestic companies with experience in overseas plant construction over a three-year period from 2020 to 2022. The study conducted path and structural analysis to systematically uncover the causes of unfair practices in overseas plant construction. Through this, the study objectively demonstrated the structural occurrence of unfair practices using statistical methodology. Based on this, the study derived urgent governmental institutional improvements to promote the activation of the domestic plant industry and establish a sound industrial ecosystem.

Keywords:

Plant Industry, Overseas Plant Construction, Structural Equation Model, Unfair Trade Practices, Fair Trade Law and System키워드:

플랜트산업, 해외 플랜트공사업, 구조방정식, 불공정거래관행, 공정거래법·제도Ⅰ. 서 론

플랜트설비공사업은 국내건설산업의 중요한 부분을 차지하고 있고, 경제적 연관효과가 높아 경제적 파급효과가 매우 큰 산업군이다1). 플랜트 수주는 엔지니어링, 기계설비, 건설 등이 복합된 산업으로 산업연관효과가 높고 2018년 216억불, 2019년 172억불, 2020년 275억불의 수주를 이루어 국가 경제에 이바지하고 있다. 더욱이 제4차산업혁명 기술 등이 융복합되는 고부가가치 국가산업 및 대도시인프라 구축에 있어서도 매우 중요한 기술군·사업군으로 평가되고 있다(Jin, 2018). 그러나, 이처럼 중요한 산업군(群) 이었던 플랜트산업이 고전을 하고 있는 것이 현실이다. 특히, 최근 몇 년간 지속된 글로벌 저유가 상황과 해외 플랜트 산업 내 경쟁이 심화되었고, COVID-19의 세계적 유행과 그 이후 경제회복의 느린 진행과, 우-러전쟁, 이-팔전쟁 등으로 해외플랜트설비공사산업은 더욱 심각한 어려움에 직면해 있다.

이러한 외부적·외생적 요인 외에도 플랜트설비공사업은 경제적 효과가 커서 국가경쟁력 확보가 용이함에도 불구하고, 수주의 어려움과 더불어 하도급법, 공정거래법 등 법과 제도가 완비되어 있음에도 불구하고 빈번한 하도급 불공정거래 때문에 플랜트 산업 성장이 저해되고 있는 내생적 문제도 플랜트산업 활성화에 큰 저해 요소로 볼 수 있다.

진상기 외(2021)의 조사에 의하면, 해외 플랜트설비공사 현장의 불공정거래 관행(유보금 요구 등)에 대응할 수 있는 가이드 제시와 해외공사 현장의 공정거래 기반 조성과 불공정거래예방을 위한 해외공사표준하도급계약서 제시 등 정부의 노력에도 불구하고을 그 개선 효과가 높지 않은 것으로 조사되고 있다.

이에 본 연구는 플랜트산업의 경쟁력 확보를 위해 플랜트건설공사 현장에서 발생하는 하도급 불공정거래에 대한 사례 분석을 통해서 산업현장에서의 관행적 불공정 발생 원인과 구조를 분석해 보고, 이를 바탕으로 근본적인 문제 해결 방안을 도출해 보고자 연구를 실시 하였다. 피상적인 진단이 아닌 구조방정식에 의한 과학적 발생원인 요인구조 분석을 통해 합리적 정책개선을 마련해 보고자 함이 본 연구의 주요 목적이다.

Ⅱ. 제도적 이론적 고찰

1. 플랜트산업의 역사 및 제도 고찰2)

우리 건설산업은 1950년대 미국이 발주하는 군납공사로 근대적인 건설기술을 축적하고, 1965년 11월 태국 파타니-나라티와트 고속도로 공사를 수주함으로써 해외시장에 첫 진출 이후 베트남 전쟁(1965~1975)에서 미군 시설공사를 통해 경쟁력 축적이 가능해 진다(국토교통부, 2021). 이 시기에는 저비용 단순 시공인력을 투입하는 도로 및 건축공사 중심으로 해외공사를 수행하게 되었다. 1973년 사우디아라비아에서 제1호 프로젝트를 수주하여 아시아 건설시장에서 중동으로 전환하는 계기가 되었으며, 베트남 등지에서 벌어들인 외화수입이 경제개발계획을 추진하는데 필요한 자금원 역할을 담당하여 해외건설이 새로운 수출산업으로 인정받는 계기를 마련하게 된다.(국토교통부, 2021)

두 차례에 걸친 오일 쇼크(’73년과 ’78년)로 인한 경제위기, 월남전 종료 등으로 해외 플랜트공사 위축 위기에 직면한 시기였다. 더욱이 이 시기에, 유가 상승으로 인하여 중동 산유국으로 막대한 외화가 유입됨에 따라 중동에서 인프라 수요 폭증으로 인해 한국 기업들은 1981년 137억불을 수주하여, 미국 다음으로 세계 2위의 해외건설 강국으로 등장하게 되었다(국토교통부, 2021). 이후 3년간 100억불 이상을 수주하여 오일 쇼크로 인한 충격 흡수는 물론, 한국경제의 고도성장을 위한 기틀을 마련하는데 크게 기여(중동지역이 전체 수주의 92% 차지)한다. 이 시기의 특징은 정부 차원에서 해외건설을 전략산업으로 인식하여 지원책을 강화함에 따라, 해외건설 촉진법 제정(1975.12), 공동지급보증제의 확립, 해외건설에 대한 법인세 50% 감면 등의 조세감면 정책을 시행했으며, 도급허가기준 제정(1978.9), 자율조정제도(1979), 진출지역제한 제도(1980.10) 등 정부의 다양한 시장개입 정책도 시행하게 된다(국토교통부, 2021).

국제유가가 급속히 하락하면서 중동지역의 발주물량이 감소함에 따라, 대책으로 국내 기업의 기술적 제고, 중동시장 중심에서 신시장 개척이 필요했지만 이를 적시에 추진하지 못하였다. 더욱이 국내 노임의 급상승 등으로 가격 경쟁력 상실 등에 따른 문제로 인해 한국 해외건설산업 최대 위기를 직면하게 된다. 1984년부터 해외수주가 감소하고, 1988년에는 사상 최저인 16억불을 기록했으며, 평균 20~30억불의 저조한 수주 실적을 유지하게된다.(국토교통부, 2021) 이 시기 해외건설 수주비중은 중동 71%, 아시아가 24%로 두 지역의 비중이 크게 증가하였으며, 공종별로는 토목이 46%, 건축 31%, 산업설비 18%로 토목, 건축이 해외건설시장을 주도하게 된다(국토교통부, 2021).

1980년대 후반부터 시작된 글로벌 경제호황에 따라 아시아 시장 중심으로 해외건설이 다시 활기를 되찾았으며, 연평균 90억불 규모의 수주 실적을 기록하였다. 1996년에는 1983년 이후 처음으로 100억불을 재돌파하여 108억불을 달성하고, 1997년에는 140억불까지 수주하는 등 해외 건설이 호조세를 맞게된다. 시장 다변화가 추진되어 수주가 중동 중심에서 아시아로 전환되어, 아시아의 수주점유율이 64.4%로 상승하였으며, 공종별로도 부가가치가 높은 플랜트 공사의 수주가 전체의 33.7%까지 증대하게 된다(국토교통부, 2021).

아시아 발 국제 금융위기로 인한 수주 감소, IMF 외환위기로 인한 국가 신인도 및 해외 진출 기업의 신용도 하락 등으로 보증 발급 및 시공자금 조달 등이 어렵게 되었다. 이에 따라, 아시아를 중심으로 활발하게 추진되던 투자개발사업이 기존 18.6%에서 1.8%로 대폭 줄고 경쟁력도 하락하지만, 대부분 EPC 턴키방식으로 수행되는 플랜트 건설공사는 업계의 수익성 위주의 영업전략과 맞물려 해외 건설의 주 공종으로 등장하며 57.9%의 점유율 기록하여 아시아 시장의 경기침체와 유가 상승으로 2001년부터 주요 수주 지역이 아시아에서 중동으로 다시 전환하게 되었다. 이에 1999년에는 중남미, 중동지역의 대형공사 수주에 힘입어 92억불의 수주 실적을 기록하게 된다(국토교통부, 2021).

원유 수요가 개발도상국을 중심으로 증가하며 국제유가가 급등하자 중동 산유국들의 대규모 오일머니를 석유화학 설비와 인프라 확충 등에 적극 투자한 국면을 적극 파고들어 재도약기를 마련하게 된다. 한국 해외건설 기업들이 해외에 활발하게 진출한 결과 2007년에 397억불, 2008년에 476억불을 수주하였고, 2010년에는 UAE 원전(186억불) 수주로 사상 최대인 716억불을 달성하게 된다. 2011~2014년 동안에도 연간 수주액이 650억불 내외의 높은 수주 실적을 기록함에 따라 2010년 9월 기준 4,000억불이던 누계 수주액이 2012년 6월 5,000억불, 2013년 11월 6,000억불, 2015년 6월 7,000억불, 2018년 9월 8,000억불로 크게 증가하게 되었다. 이 시기의 플랜트도 67%의 점유율로 주 공종의 입지를 공고히 하게 되었다. 한편, 2019년에는 국제유가 하락에 따른 발주 감소로 수주 점유율이 중 동은 21%로 급감한 반면, 경제 성장에 따른 인프라 등의 발주 증가로 아시아는 56%로 크게 증대되었으며, 연간 수주액은 전년 대비 30% 감소 한 223억불을 기록하지만, 2020년에 들어와 전 세계 코로나-19시기에도 불구하고 2019년 대비 57%가 증가한 351억불을 기록하여 수주 반등세로 전환 되게 되었다(국토교통부, 2021).

2. 해외플랜트설비공사업 특성분석

국토교통부(2021)는 플랜트설비공사의 고부가치성과 전문인력의 고용효과, 국제시장 지출을 위한 기술적 우위를 강조하며, 우리산업의 주요 핵심 전략산업으로 플랜트공사업에 대해 평가하고 지속적인 육성 정책을 밝히고 있다. 학계에서도 플랜트설비공사업은 기술적인 면에서 설계, 엔지니어링, 건축, 토목, 전기, 제어계측, 메니지먼트 등 모든 분야에 걸쳐서 전문적 지식과 경험을 필요로 하는 종합 기계 시스템이라 할 수 있으며 고 부가가치 있는 지식 집약적 산업으로 외화 가득률이 높은 산업으로 평가하고 있다(이제규, 1995). 해외플랜트공사업은 반도체, 자동차, 석유제품 등 주요 4개 수출 품목과 함께 경제의 버팀목 역할을 하고 있으며 최근 5년 평균 해외건설 수주액(293억 불)과 주요 수출액을 비교한 결과, 4위인 선박해양구조물(275억불)보다 높고, 3위인 석유제품(346억불)보다는 다소 낮은 수준으로 평가되고 있다(한국무역협회, 2020). 일자리 창출에도 기여하고 있으며 플랜트설비공사업의 고용유발계수는 전 산업 평균 대비 38% 높다(조선일보, 2022).

해외플랜트산업은 선진기술이 광범위하게 사용되므로 사용료(License fee)를 지급하는 경우가 많다(우희진·한종석, 2017). 특히 기본설계(FEED) 부문에서 선진기업의 참여가 많은 상황이다. 그리고 해외플랜트설비공사업은 해당국의 정책·정치적 영향을 많이 받는 산업이다. 자국의 경제·산업을 위하여 자국민의 고용을 비롯하여 자국산 기자재 사용 의무화 등을 요구하는 경향이 증가하는 추세(Ex: Saudization, Emiratisation 등)이다. 특히, 해외 현지국의 대형 혹은 국책 건설사업은 정치적으로 추진되는 경우가 많아 정치적 영향을 받게 된다. 전문가 의견 조사(진상기, 2021)에서도 이러한 이유에서, 초기 사업추진에서부터 사업 시행 그리고 후속 연계사업까지 단계별로 정확하고 사소한 정보라도 사전에 파악하는 전략이 중요3)함이 조사된 바 있다. 이러한 정보에는 현지 정부의 공식적인 개발정책과 비공식적인 정보가 모두 포함된다. 또한 정치적 영향으로 추진 중인 사업도 갑자기 중단되거나 중단됐던 사업이 재개되기도 한다4).

3. 국내 불공정거래 관련 주요 법령 및 정책

국내 불공정거래 규제에 관한 내용은 「건설산업기본법」과 「하도급거래 공정화에 관한 법률」, 「공정거래위원회 부당특약 심사지침」에 주로 나타나 있다. 건설산업기본법과 하도급법 모두 서류교부와 대금지급, 부당특약 등에 대해서 법적으로 공통적으로 제재를 하고 있다. 그중 계약서 작성과 서면 발급에 대해 강조하고 있으며, 그 외 공통적으로 나타나는 내용들을 정리 하면 다음 표와 같다.

공정거래를 위한 국내 법제도 요약(불공정거래 주요 법률)

Ⅲ. 연구방법 및 연구설계

1. 연구 대상 범위

플랜트설비공사 산업은 하도급법, 공정거래법 등 법과 제도가 완비되어 있음에도 불구하고 불공정거래가 근절되지 않는 실정이며, 해외수주산업의 성격이 강한 산업이기에 국외에서 발생되는 불공정 거래 관행에 대한 문제점 역시 빈번하게 발생하고 있는 부분이다.

이에 본 연구는 플랜트산업의 경쟁력 확보를 위해 해외 플랜트건설공사 현장에서 발생하는 하도급불공정거래에 대한 실태조사 결과에 대한 단순 기술, 현황 분석이 아닌 엄격한(rigorous) 통계기법을 통해 불공정 거래로 인한 피해에 대해 각 요인별 영향력을 제시하여 법·제도적 개선 방안을 제시하는데 통계적 정당성을 확보하고 궁극적으로 하도급불공정거래를 감소시키고 예방하고자 함을 목적으로 하고 있다. 앞선 설명에서와 같이 플랜트성비공사는 대부분이 해외공사 수주에 의한 방식으로 진행된다는 특징에 따라서, 국내 기업들이 해외시장에 진출(수주)하여 진행하는 산업현장에서 발생하는 불공정 관행 발생 구조를 분석함에 초점을 두고 연구·분석을 실시 하였다.

플랜트 산업은 설계, 기자재구매, 건설시공 즉 EPC가 하나로 합쳐진 복합산업임이며. 본 연구는 국토교통과학기술진흥원에서 제시하고 있는 플랜트산업 범위를 준용하여 연구 대상 범위를 설정 하였다.

플랜트산업 범위

2. 조사설계 및 연구가설 설정

플랜트설비공사는 일반적인 건설공사와 마찬가지로 발주자, 원도급자, 하도급자 사이에 도급계약관계로 형성되어 있으며, 플랜트 건설현장의 생산구조는 수평적·수직적 생산구조로 구분될 수 있다. 수평적인 전문생산구조는 특정 단일 기업이 건설생산 전 과정을 담당하지 않고 각 공종별로 전문적인 생산구조를 갖게 됨을 의미한다(진상기, 2019). 더욱이 플랜트설비공사는 인건비 비중이 높은 노임성 공사이기 때문에 공정이 연장될수록 공기를 맞추기 위한 돌관공사가5) 잦기 때문에 후속공정의 추가비용에 대한 부담이 하도급자에게 전가되는 경향이 크고, 공사현장이 국내가 아닌 해외현장이라는 특성 때문에 플랜트설비공사업체의 53%가 표준하도급계약서를 사용하지 않는 것으로 조사되기도 하였다(진상기, 2021).

이처럼 국내법에서 강조하고 있는 산업현장에서의 공정거래질서 확보에 많은 구조적인 어려움을 보이고 있는 해외플랜트산업현장의 불공정 관행 발생 구조를 체계적으로 조사 하고자 가설을 설정하고 사업 종사자들을 대상으로 조사를 진행하였다.

본 연구를 위해 국토교통부와 대한기계설비산업연구원이 2021년 9월~10월 간 진행한 『2020년 해외 플랜트 불공정거래 실태조사』의 결과6) 값을 가지고 산·학 및 업계 전문가들의 자문을 통해 본 연구를 위한 4가지 연구가설을 도출하였다.

연구 가설

3. 분석자료 및 측정 변인

본 연구에서는 국토교통부와 대한기계설비산업연구원이 공동으로 수행한 『2020년 해외 플랜트 불공정거래 실태조사』방법론을 준용하였고, 이에 따라 본 연구는 변인측정을 다음과 같이 설계하였다.

본 연구 불공정거래에 따른 피해도에 미치는 각 변인들의 영향력 분석을 위해 사용된 변인들은 핵심문항 결과치의 편향(Bias)을 상쇄키 위하여 모두 3개년(2020년~2022년)의 측정된 물음에 대한 답변을 합산 후 산술평균으로 산출하여 합성변인들로 구성하였다. 종속변인으로 개발된 ‘정신적 피해도’ 및 ‘금전적 피해도’에 대한 물음 및 응답척도는 “① 전혀 피해를 입지 않았다”, “② 거의 피해를 입지 않았다”, “③ 보통이다”, “④ 약간 피해를 보았다”, “⑤ 많이 피해를 보았다” 라는 5점 척도로 측정하였다.

독립변인은 총 4개의 변인으로 가장 첫 번째 요인인 ‘표준하도급계약서 작성 횟수’는 응답자들의 응답 부담경감을 위해 ‘작성 여부’와 ‘사용 횟수’를 동시에 응답하도록 항목을 구성하였으며, 특히 사용 횟수에 대해선 오픈형 문항으로 측정하여 연속형 변인으로 수집하였다.

두 번째 독립변인인 ‘부당강액 경험 여부’에 대해 “① 있다”, “② 없다”로 척도를 구성하였으며, 동시에 구체적인 부당 감액 이유 또한 측정하였다(※ 중복응답)7). 명목형 변인으로 측정되었으므로 영향력 분석을 위하여 연속형 변인으로 변환시키기 위해 ‘미경험(없다)’을 중심으로 더미처리 하여 분석을 진행하였다.

세 번째 독립변인인 ‘추가공사비 미수령 경험 여부’에 대해 “① 있다”, “② 없다”로 척도를 구성하였으며, 동시에 구체적인 추가공사비 미수령 이유 또한 측정하였다(※ 중복응답)8). 명목형 변인으로 측정되었으므로 영향력 분석을 위하여 연속형 변인으로 변환시키기 위해 ‘미경험(없다)’을 중심으로 더미처리 하여 분석을 진행하였다.

마지막 독립변인인 ‘원도급자가 지정한 회사로부터 자재, 장비 등을 구입 및 사용한 공사 비율’에 대한 물음 경험 여부 및 자재 장비 사용한 공사 비율을 동시에 응답하도록 항목을 구성하였으며, 특히 구입 및 사용 비율에 대해선 연속형 변인으로 측정하기 위해 오픈형 문항으로 질문함과 동시에 지정한 회사로부터 물품을 사용 한 이유에 대해서도 조사하였다.9)

다음으로 산업체 조사에서 고려되어야 할 산업핵심변인으로 ‘총 종사자수’와 ‘매출액’을 구성하였다. 두 변인은 공통적으로 여타의 변인들과 동일하게 2020년~2022년의 모든 응답값을 합산 후 산술평균으로 산출하였다. 또한 통계적 극단치로 인해 분석결과의 영향(Bias)을 주는 것을 최소화 시키기 위해 log변환10)하여 ‘Ln_총 종사자수’, ‘Ln_총 매출액’으로 추가 표기하였고, 실제 영향력 분석에서 변환 수치를 사용하였다.

산업핵심변인의 첫 번째 변인인 ‘총 종사자수’는 해외 플랜트 공사에 투입된 인원에 대한 물음으로 해외 플랜트 공사임을 고려하여 ‘내국인’과 ‘외국인’으로 이분화하여 척도 구성하였고, 마지막 산업핵심변인으로 해외 매출에 대한 물음인 ‘매출액’을 오픈형 문항으로 구성하여 명목형 변인보다 수준 높은 연속형 변인으로 응답 받아 조사 분석을 실시 하였다.

4. 통계분석 방법

본 연구에서는 빈도분석, 기술통계, 신뢰도 분석, 요인분석, 상관관계분석, 그리고 OLS회귀분석11) 및 종속변인이 두 개 이상인 것을 고려하여 리즈랠(경로분석)을 실시하였다. 특히 여러 가설들([H1] ~ [H4])을 검증함에 있어 주된 분석기법으로 여타의 분석기법과 다르게 인과성에 가까운 결과를 제시할 수 있는 리즈랠(경로분석) 경로 분석을 진행하였다. 면밀히 살펴보면, 최 우선적으로 각각의 빈도분석과 기술통계를 활용하였으며, 분석모형에 포함된 대부분의 변인이 다항목(2020년~2022년)으로 구성되어 있기 때문에 신뢰도를 함께 제시하여 합성변인의 타당성을 확보하였다. 구체적으로 변인들의 특성을 살피기 위해 평균 및 표준편차를 비롯하여 최솟값, 최댓값, 그리고, 사향도(Skewness)12)를 함께 제시 하였다. 다음으로 경로분석 전 우선되어야 할 독립변인들 간의 높은 상관으로 인한 다중공선성 문제의 여지를 피하기 위해 상관관계분석을 실시하였다. 본 연구설계에 종속변인이 2개 이상인 점을 고려하고, OLS회귀분석의 한계 극복 및 통계 검증력을 제고 시키기 위해 본 연구의 가설검증은 리즈랠(lisrel)을 활용한 경로분석을 실시 하였다.

Ⅳ. 구조분석 결과 및 시사점 도출

1. 기술통계

본격적 분석에 앞서 각 변인들 간의 특징을 우선적으로 살펴보면 아래 <표 4>와 같다. 보다 면밀히 살펴보자면, 우선 종속변인인 ‘금전적 피해도’와 ‘정신적 피해도’의 경우 각각 3문항으로 이루어져 있고, 평균이 각각 2.7444, 2.9944 정도인 것으로 보아 불공정거래로 인해 응답자들은 금전적 및 정신적으로 피해 입은 정도는 ‘보통’인 것으로 나타났다.

기술통계

독립변인인 ‘표준하도급 계약서 작성 횟수’를 보자면 응답자들이 평균 1.4722회 작성했으며, 최댓값은 7.7개로 나타났다. 계속해서 독립변인 ‘부당감액 경험 여부’와 ‘추가공사비 미수령 경험 여부’는 응답자들은 각각 15.7%, 28.7% 경험했다고 응답 한 것으로, 그리고 마지막 독립변인 인 ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’은 사업자당 평균 2.8694%로 원도급자가 지정한 회사로부터 자재 구입 및 공사에 사용한 것으로 나타났다.

2. 신뢰도 및 요인분석

결과치의 편향을 상쇄코자 3개년(2020년~2022년)의 측정된 값을 합산 후 산술평균으로 산출한 척도에 대한 신뢰도 분석24)을 통해 합성척도 구성방식에 대한 통계적 정당성을 확보하고자 하였다. 종속변인인 ‘금전적 피해도’와 ‘정신적 피해도’, 그리고 독립변인인 ‘표준하도급계약서 작성 횟수’와 ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’에 대해 신뢰도 분석을 진행했다. 신뢰도 분석의 경우 연속형(등간 척도와 비율 척도)에 한하여 가능하기 때문에 명목형 변인인 ‘부당감액 경험 여부’, ‘추가공사비 미수령 경험 여부’변인에 대해서는 수행하지 않았다.

‘금전적 피해도’ 합성변인에 대한 신뢰도 분석 결과 위 <표 5>와 같았다. 모든 문항이 포함되어 있는 경우의 Cronbach's α 값은 0.923으로, 특정 항목을 제거하였을 경우보다 모두 포함한 경우에 가장 큰 신뢰도를 보인 것으로 나타났기에 ‘금전적 피해도’합성변인에 대해 별도의 수정 없이 그대로 사용하였다.

‘금전적 피해도’ 신뢰도 분석 결과

‘정신적 피해도’ 합성변인에 대한 신뢰도 분석 결과는 위 <표 6>과 같았다. 모든 항목이 포함되어 있는 경우의 Cronbach's α 값은 0.966으로, 특정 항목을 제거하였을 경우보다 모두 포함한 경우에 가장 큰 신뢰도를 보인 것으로 나타났기에. ‘정신적 피해도’ 합성변인에 대해 별도의 수정 없이 그대로 사용하는 것이 바람직하다고 보았다.

‘정신적 피해도’ 신뢰도 분석 결과

‘표준하도급계약서 작성 횟수’ 합성변인에 대한 신뢰도 분석 결과는 위 <표 7>과 같았다. 모든 항목이 포함되어 있는 경우의 Cronbach's α 값은 0.884로, 모두 포함한 경우 보다 ‘2020년 표준하도급계약서 작성 횟수’ 변인을 제거하였을 경우의 값이 0.900로 가장 큰 신뢰도를 보인 것으로 나타났지만. 통계적 유의도만을 강조한다면 이론적으로 중요한 것들을 빠뜨릴 수 있는 가능성을 배제할 수 없다는 점25)을 고려하여 3개년 모두를 포함한 값으로 사용하여 ‘표준하도급계약서 작성 횟수’합성변인에 대해 별도의 수정없이 그대로 사용하여 분석을 실시하였다.

‘표준하도급계약서 작성 횟수’의 신뢰도 분석 결과

‘원도급자 지정회사 자재 구입 및 사용 공사 비율’ 합성변인에 대한 신뢰도 분석 결과는 <표 8>과 같았다. 모든 항목이 포함되어 있는 경우의 Cronbach's α 값은 0.932로, 특정 항목을 제거하였을 경우보다 모두 포함한 경우에 가장 큰 신뢰도를 보인 것으로 나타나서 ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’합성변인에 대해 별도의 수정없이 그대로 사용하여 분석하였다.

‘원도급자 지정회사 자재 구입 및 사용 공사 비율’ 신뢰도 분석 결과

본 연구에 사용될 종속변인은 총 6개27)의 척도로 이루어져 2개의 합성척도를 이루는데 통계적으로도 이를 지지하는지(2개의 factor로 나뉘는지) 확인코자 탐색적 요인분석을 실시하였다. 해외 플랜트 불공정거래의 ‘금전적 피해도’ 합성변인 및 ‘정신적 피해도’ 합성변인의 탐색적 요인분석(EFA)를 실시한 결과는 아래와 같았다.

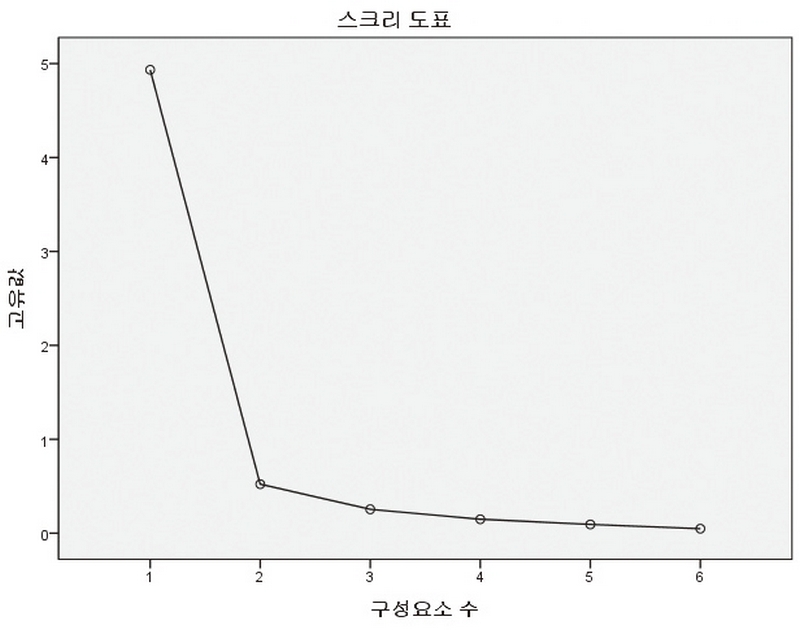

표본의 적절성을 측정하는 KMO값은 0.849로 1에 가깝고, 각 변인들 간의 상관이 0인지를 검증하는 Bartlett의 구형성 검정 근사카이제곱값이 248.849(d.f.=15, p=0.00)으로 유의수준 0.05에서 유의미하므로 요인분석하기에 적절한 모델로 볼 수 있다28). 다음으로 ‘스크리 도표’를 살펴보면, 고유값이 1이상인 요인이 두 개 정도이고, 감소폭이 급격히 줄어드는 3 이전의 요인 즉 두 개의 요인을 추출하는 것이 적당하다는 것을 확인하였다.29)

‘금전적 피해도’와 ‘정신적 피해도’의 탐색적 요인분석(EFA) 결과 ①

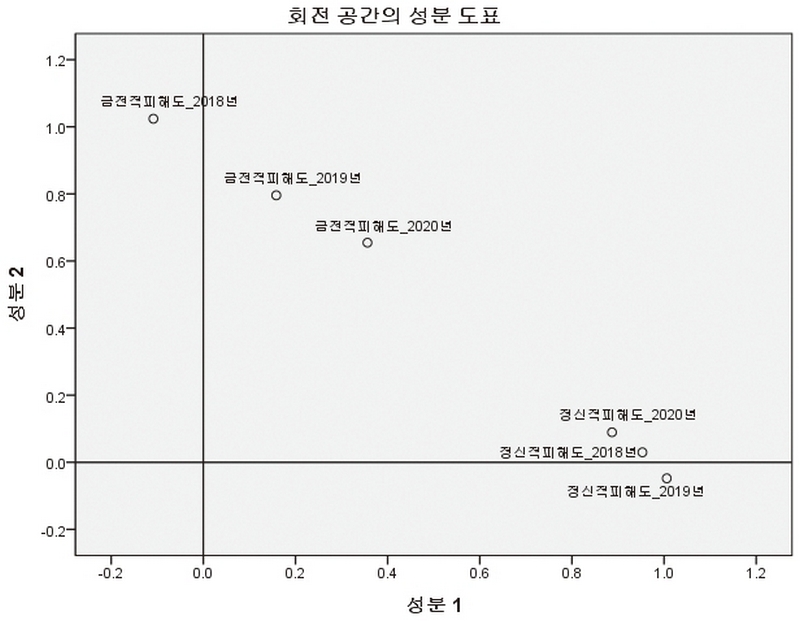

이어 요인분석(패턴행렬) 결과표30)를 보아도, 그 결과 0.3이상의 요인부하량을 나타내는 문항을 해당 요인에 포함되는 것으로 판단할 때, 첫 번째 요인은 ‘정신적 피해도’ 합성변인, 두 번째 요인은 ‘금전적 피해도’ 합성변인으로 분류되는 것을 알 수 있었다. 마지막으로 회전 공간 성분도표를 보아도 각 2개의 요인으로 묶이는 것을 파악했고, 상술된 통계적 검증의 결과들로 종속변인인 ‘금전적 피해도’ 합성변인과 ‘정신적 피해도’ 합성변인을 별도의 수정 없이 그대로 사용하는 것에 대한 정당성을 통계적으로 지지함을 알 수 있다.

‘금전적 피해도’와 ‘정신적 피해도’의 탐색적 요인분석(EFA) 결과 ②

3. 영향력 분석 사전 검증(Linearity & Multicollinearity)

경로분석을 위해선 두 가지 통계적 핵심 가정(statistical assumption)이 우선시 되는데 선형성(linearity)과 독립변인간의 독립성32)(no-multicollinearity)의 확인이다. 이 중 우선적으로, 종속변인과 독립변인 간 선형성 검증을 위해 아래와 같은 절차33)를 진행하였다. 종속변인 중 ‘금전적 피해도’와 독립변인 중 ‘표준하도급계약서 작성 횟수’와 ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’ 의 Eta-sq.와 R-sq. 비교검증 결과는 다음 <표 11>과 같았다. ‘표준하도급계약서 작성 횟수’와 ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’ 변인의 유의수준은 모두 0.05에서 ‘Y는 X와 단지 선형적으로만 관련되어있다.’라는 귀무가설을 기각하지 못하여, 유의수준 0.05에서 두 독립변인과 종속변인은 선형성을 띠고 있음을 통계적으로 지지함을 확인하였다.

‘금전적 피해도’와 독립변인들 간 선형성 검증 결과

종속변인 중 ‘정신적 피해도’와 독립변인 중 ‘표준하도급계약서 작성 횟수’와 ‘3개년 지정회사 자재 구입 비율’의 Eta-sq.와 R-sq. 비교검증 결과 다음 <표 12>와 같았다. ‘표준하도급계약서 작성 횟수’와 ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’ 변인의 유의수준은 모두 0.05에서 ‘Y는 X와 단지 선형적으로만 관련되어있다.’라는 귀무가설을 기각하지 못해 유의수준 0.05에서 두 독립변인과 종속변인은 선형성을 띠고 있음을 통계적으로 지지함을 확인했다.

‘정신적 피해도’와 독립변인들 간 선형성 검증 결과

(1) 상관관계분석(correlation Analysis)

다중공선성이란 중다회귀분석에서 독립변인들 간 강한 상관관계가 나타나는 것을 의미한다. 일반적으로 독립변인들 사이의 다중공선성을 측정할 수 있는 통계량방법으로는 상관관계분석, 공차(tolerance)34), 분산팽창계수(Variance Inflation Factor: VIF)35)를 사용하였다. 경로분석에 앞서 두 가지 핵심적 가정 선형성(linearity) 검증에 이어 각 변인들 간의 1차원적으로 상관성 및 no-multicollinearity 문제여지를 파악하기 위한 eye-ball strategy 차원에서의 상관분석36)을 실시한 한 결과는 아래 <표 13>과 같았다.

상관분석 결과

본 표에서는 ‘금전적 피해도 정도’와 ‘추가공사비 미수령 경험 여부’와의 관계가 상관계수 0.854로 가장 높은 상관관계를 보인 것으로 나타났고, 다음으로 종속변인 간 관계를 제하고, 높은 상관관계를 보인 변인들은 ‘부당감액 경험 여부’와 ‘추가공사비 미수령 경험 여부’와의 관계가 상관계수 0.752로 나타났다. 통상 0.8 < |r| ≤ 1.0을 매우 높은 상관으로 보고 있으며, 높은 상관일수록 자기상관의 문제39)의 여지가 있다고 보이므로 이런 가능성이 있는 변인들이 발견됨에 따라 보다 원론적인(rigorous) 검증인 다중공선성 진단(VIF)을 시행하였다.

(2) 다중공선성 검증(Multicollinearity Analysis)

상관분석에 이어 보다 엄격한 no-multicollinearity를 검증코자 Multiple OLS회귀분석을 시도하였고, 이를 통해 공차와 분산팽창계수를 산출한 결과는 아래 <표 14>와 같았다.

독립변인들 간 다중공선성 검증 결과

공차는 하나의 독립변수를 다른 독립변수들로 예측할 수 없는 정도로서, 공차가 높으면 독립변수들 사이에 중복되는 정보가 적고 독립적임을 의미한다. 분산팽창지수는 공차의 역수로서 독립변수 Xk와 다른 독립변수들과의 상관에 의해 회귀계수 B의 표준오차가 증가하는 정도를 나타낸다. B의 표준오차가 높으면 회귀계수의 추정치가 불안정하게 됨에 따라 안정적인 회귀계수의 추정치를 얻기 위해선 분산팽창지수가 낮고 공차는 높아야 한다42). 통상 VIF가 10 이상이 되면 다중공선성이 있는 것으로 간주함43)에 따라, 각 독립변인 간 VIF 팽창계수를 살펴보면, ‘표준하도급계약서 작성 횟수’ 1.261, ‘부당감액 경험여부’ 3.057, ‘추가공사비 미수령 경험 여부’ 2.558, ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’ 2.024, ‘LN_총 종사자수’ 3.327, ‘LN_매출액’ 2.865로 모든 값이 4를 넘지 않는 것으로 나타남에 따라 다중공선성 문제가 없는 것으로 판단되었다.

4. 영향력 분석(리즈랠 : Path analysis)

모델의 필요성이 제기되어, 간명모델로 분석을 수행하였다. 본 연구 결과를 정리하면 아래 표와 그림으로 요약할 수 있었다.

각 변인들간의 영향력 분석 검증결과 도식화(리즈랠)

각 변인들간의 영향력 분석 검증결과 도식화(리즈랠)

모형의 접합도를 살펴보면, 간명모델의 x2 값 64.872***, GFI값 0.795, AGFI값 0.514, NFL값 0.911, CFI값 0.952, IFI값 0.954, PGFI값 0.336로 나타났다. 이와 같이 x2 값이나 여타의 모형적합도를 측정하는 검증값들에서 문제가 없는 것으로 보이며, 이는 Trimming에 따른 모형의 적합도가 증가한 것으로 추측된다. 내생변인인 ‘금전적 피해도’에 각 외생변인들이 미치는 영향력에 대한 분석을 M1로 설정하여 분석한 결과를 살펴보면, ‘표준하도급계약서 작성 횟수’, ‘부당감액 경험 여부’, ‘추가공사비 미수령 경험 여부’, ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’, ‘LN_총 종사자수’, ‘LN_매출액’이 내생변인에 미치는 영향력은 유의수준 0.05 내에서 유의한 것으로 나타났다.

미치는 영향력 방향은 표준계약서 작성 횟수가 많을수록, 부당감액을 경험하지 않았을 때보다 경험할수록, 추가공사비 미수령을 경험하지 않았을 때보다 경험할수록, 지정회사로부터 자재를 구입하는 비율이 높아질수록, 종사자수가 적을수록, 매출액이 많을수록 금전적 피해도는 증가하는 것으로 나타났다.

내생변인인 ‘정신적 피해도’에 각 외생변인들이 미치는 영향력에 대한 분석을 M2로 설정하여 분석한 결과를 살펴보면,’ 부당감액 경험 여부’을 제외한 나머지 외생변인들인 ‘표준하도급계약서 작성 횟수’, ‘추가공사비 미수령 경험 여부’, ‘원도급자 지정회사 자재 구입 및 사용 공사 비율’, ‘LN_총 종사자수’, ‘LN_매출액’이 내생생변인에 미치는 영향력은 유의수준 0.05 내에서 유의한 것으로 나타났다. 미치는 영향력 방향은 표준계약서 작성 횟수가 많을수록, 부당감액을 경험할수록48), 추가공사비 미수령을 경험하지 않았을 때보다 경험할수록, 지정회사로부터 자재 구입 및 사용 공사 비율이 높아질수록, 종사자수가 적을수록, 매출액이 많을수록 금전적 피해도는 증가하는 것으로 나타났다.

M1과 M2의 두드러진 차이를 살펴보면, ‘부당감액 경험 여부’ 변인이 금전적 피해도에서는 유의수준 0.05 내에서 유의미한 것으로 나타난 반면, 금전적 피해도에는 유의미하지 않은 것으로 나타났다.

첫 번째 가설인 [H1]인 ‘표준하도급계약서 작성 횟수가 많을수록 피해도가 감소할 것이다’에 대해서 유의수준 0.05에서 M1과 M2 모두 기각 되었다. 따라서. 연구가설과 달리 표준하도급계약서 작성 횟수가 많을수록 금전적, 정신적 피해도가 증가하는 것으로 나타났다.

두 번째 가설인 [H2]인 ‘부당감액 경험이 없을 때보다 있을수록 피해도가 증가할 것이다’에 대해서 유의수준 0.05에서 M1에서는 수용되었으나 M2에서는 기각 되었다. 이에 따라 부당감액 경험이 없을 때보다 있을수록 금전적 피해도는 증가한 반면, 정신적인 피해도에는 영향이 없는 것으로 나타났다.

세 번째 가설인 [H3]인 ‘추가공사비 미수령 경험이 없을 때보다 있을수록 피해도가 증가할 것이다’에 대해서 유의수준 0.05에서 M1과 M2 모두 연구가설을 수용 할수 있었다. 따라서, 추가공사비 미수령 경험이 없을 때보다 있을수록 금전적, 정신적 피해도는 증가하는 것으로 나타났다.

마지막 연구 가설인, [H4]인 ‘원도급자가 지정한 회사로부터 자재, 장비 등을 구입 및 사용한 공사 비율이 높을수록 피해도가 증가할 것이다’에 대해서 유의수준 0.05에서 M1과 M2 모두 연구가설을 수용할 수 있었다. 따라서 원도급자가 지정한 회사로부터 자재, 장비 등을 구입 및 사용한 공사 비율이 높을수록 금전적, 정신적 피해도는 증가하는 것으로 나타났다.

Ⅴ. 결 론

본 연구는 국내산업과 고용시장 등에 많은 비중과 영향을 주고 있는 핵심 국가 산업군중 하나인 플랜트설산업, 특히 해외 플랜트설비공사 현장에서 발생하는 불공정 관행의 발생 원인과 그 구조를 통계적으로, 객관적으로 밝히고 그 해결 방안을 도출함을 목적으로 연구를 수행하였다. 본 연구를 위해 국토교통부(2021) 『2020년 해외 플랜트 불공정거래 실태조사』의 결과에서 산업현장에서 가장 많이 발생하는 불공정 관행(①건설하도급 계약이행 및 대금지급 보증(제13조의 2) 위반, ②부당한 하도급대금의 결정 금지(제4조) 위반, ③부당한 특약의 금지(제3조의4) 위반, ④선급금 지급 의무(제6조) 위반, ⑤하도급대금의 지급(제13조) 위반, ⑥설계변경 등에 따른 하도급대금 조정 의무(제16조) 위반)에 대한 원인과 발생 구조를 실증적·통계적 방법론을 통해 검증을 해보고자 하였다.

이를 위해 본 연구는 2020년부터 2022년 3개년 동안 해외 플랜트설비공사 경험을 보유하고 있는 국내 기업 36개 업체를 대상으로 조사를 실시하였다. 조사결과를 보면, 앞선 국토부(2021)와 진상기(2018, 2019) 등의 선행 연구에서 지적된 불공정관행 들이 발생하고 있음을 확인할 수 있었다. 본 연구에서는 기존 선행연구들과 달리 불공정 관행의 발생 존재성만을 확인하는 연구에서 더 나아가 이러한 해외플랜트공사 현장의 불공정관행의 발생 원인을 구조적으로 밝혀 보고자 경로·구조분석에 따른 연구설계와 가설 설정을 통해 불공정 관행의 발생 구조를 통계적 방법론에 따라 실증적·객관적으로 입증해 볼 수 있었다.

그중 유의미한 사항은 정부에서 제안하고 공정거래 질서 확보 마련을 위한 주요 제도로 도입한 해외 플랜트산업 ‘표준하도급계약서’의 사용이 그 정책 효과를 보지 못하고 있음을 알 수 있었다. 이는 국내법이 적용되지 않는 해외공사의 특성상 국내법 기반의 하도급법 등의 국내 제도의 효과 발생에 한계가 있어. 이에 대한 근본적인 제도 개선이 필요함을 알 수 있었다.

두 번째 가설인 공사금액의 부당한 감액 요구가 아직도 빈번히 일어나고 있음을 알수 있었고, 그에 대한 정신적 피해도가 상대적으로 낮은 것으로 조사됨은 이러한 부당 감액 요구 사례들이 빈번히 일어나고 있음을 보여주는 분석 결과로 볼 수 있었다. 이러한 부당한 피해를 단순하게 국제법 또는 국내 사법적 절차에 따라 처리하게 방관하는 현재의 정부 정책의 기조 변화가 필요함을 의미하고, 본 연구는 중소기업과 플랜트설비공사업의 생태계 보호를 위한 정부의 재정지원과 재정파급효과(Hansson·Henrekson, 1994)에 대한 고려가 필요하다고 본다.

세 번째 가설인 당초 계약에 없이 진행된 추가공사에 대한 정당비용 지불이 이루어 지고 있지 않고 있으며, 이러한 부당지불 회피는 해당기업의 피해 심각도를 높이는 요인으로 분석 되었다. 따라서 정부에서는 이러한 추가공사비 부당 지급에 대한 대응책을 시급히 제시해야 할 것이다.

이와 동일한 선상에서, 원도급자가 지정한 회사로부터 자재, 장비 등을 구입 및 사용한 공사 비율이 높을수록 금전적, 정신적 피해도는 증가하는 것으로 나타나고 있어, 공사 참여 협력업체들의 전문성과 자율성을 보장해 줄수 있는 대안 마련도 필요한 것으로 조사 분석되었다.

Notes

References

- 강광하(2000). 『산업연관분석론』. 연암사:서울

- 국토교통부(2021), 『해외건설 완전정복』. 국토교통부

- 우희진 · 한종석(2017). 『중소기업 재정지원 정책이 제조업 생산성에 미치는 영향:개별 사업체 성장곡선 분석』. 한국조세재정연구원

- 이제규.(1995), “플랜트엔지니어링 산업의 現況과 효율적 경영 전략에 관한 연구”, 한양대학교 석사학위 논문

- 조선일보(2022), “일자리 창출 효자 엔지니어링 산업, 4년새 56% 성장”, https://www.chosun.com/economy/real_estate/2022/07/18/LSA5IGB77FAFTBPPZFRO2SPWT4/

- 진상기(2021), 『해외플랜트현장의 불공정거래 및 부당한 조치에 대한 가이드 제시 연구, 대한기계설비건설협회

- 진상기 외 3인(2020), 『4차산업혁명 융복합 기계설비전문인력 양성방안 연구』, 국토교통부, 2020.12

- 진상기 외(2019), 『플랜트설비산업의 원자력해체사업 진출 방안 연구』, 대한기계설비건설협회

- 진상기 외 4(2019). 『기계설비산업의 공정거래질서를 위한 가이드북 제정』, 대한기계설비건설협회. 2019.12

- 진상기 외 3인, 『플랜트설비산업 공정거래질서 확립을 위한 법제도 개선 연구』, 대한기계설비건설협회, 2018.12

- 진상기 외 3인, 『산업현장 안전성 강화를 위한 산업안전보건관리비 제도 개선에 관한 연구』, 대한기계설비건설협회, 2018.12

- 한국무역협회(2020), 『한손에 쏙! 한눈에 쏙! 해외진출 종합 핸드북』. 2020

-

Hansson & Henrekson(1994). “A New Framework for Testing the Effect of Government Spending on Growth and Productivity”, Public Choice, 81(3-4)381-401.

[https://doi.org/10.1007/BF01053239]

- Heady Christopher, Theodore Mitrakos and Panos Tsakloglou(1999). “The Distributional Impact of Social Transfers in the European Union:Evidence from the ECHP”, European Research Institute.

- Jin, Sangki(2018). “Securing the National Growth Power with the Fourth Industrial Revolution”. Asian Journal of Information and Communications, 10(2):90-103

2008년 성균관대학교에서 행정학과 정책학을 전공하고 박사학위를 취득했다. 한국정보화진흥원, 한국장학재단, 한국지역정보개발원, 대한기계설비산업연구원에서 정책분석 평가 연구를 수행하였다. 「지방정부감사론」, 「기계설비법령 이해」 저서와 “ Vision of Future e-Government via New E-Government Maturity Model”, Telecommunications Policy, 42(10): 860-871, November.10 2018, Is ICT a new essential for national economic growth in an information society?, Government Information Quarterly, 32(3): 253-260, July 2015, 등의 다수의 SSCI 논문과 국내 KCI 논문 등을 40여편 발표하였다.

2015년 성균관대학교에서 행정학 박사학위를 받았다. 논문제목은 “민관협력 거버넌스와 정부의 역할 : 사회적 경제조직의 성과와 영향요인 분석”이다. 현재 충남연구원 연구위원으로 재직 중이다. 논문으로는 “국가관할이원지역 해양유전자원의 법적 지위에 관한 이해관계자 설문조사 결과와 정책적 함의”(2022), “해수욕장 이용객의 행태와 이용만족도에 대한 영향요인 탐색”(2016) 등이 있으며, 관심분야는 조직진단, 거버넌스, 해양정책 등이다.