퍼지 실물옵션을 이용한 도시재생 뉴딜 혁신거점 시범사업 가치평가 : 인천 남동구 만수1 가로주택정비사업을 중심으로

초록

본 연구는 도시재생 뉴딜 혁신거점으로 선정된 인천광역시 만수무강 “만부마을” 내 시범사업으로 추진하고 있는 ‘만수1’ 가로주택 정비사업을 대상으로 하였다. 이 가로주택 정비사업의 낮은 사업성을 개선하기 위하여 용적률, 분양가, 공사비, 토지비 등의 변수변화를 시나리오별로 분석하였다.

사례사업의 8가지 순현재가치(NPV) 시나리오 결괏 값의 범위를 비례율이 100%이상인 Best Case와 100%이하인 Worst Case로 구분하여 최대의 경우(Maximum Case), 중간의 경우(Middle Case), 최소의 경우(Minimum Case) 등 3종류로 구분하여 퍼지 사다리꼴 가능성 분포(Trapezodial possibility distribution)를 추정하였다. 이 사다리꼴 가능성 분포의 4개의 좌표 조건을 충족하기 위하여 8개의 다양한 변수 변화 중 4개의 Case를 1개의 시나리오 조합으로 구성하였다. 그리고 각각의 조합에 대하여 다양한 기초자산(수입)의 순현재가치와 투입(지출) 비용의 순현재가치를 퍼짓 수로 정하고 기댓 값과 분산 및 표준편차를 산출하여 변동성을 산출하였다. 그리고 시나리오별 다양한 기초자산(수입) 순현재가치의 실증치를 퍼지 실물옵션을 적용하여 사업가치를 평가하고 법률적ㆍ제도적 개선방안을 제시하고자 하였다.

퍼지 실물옵션 모형의 분석 결과, 이 사업은 전통적 NPV가 대부분 음(-)의 값이며, 비례율도 100%이하로서 사업추진이 현실적으로 곤란하나, 다양한 시나리오를 퍼지 실물옵션에 적용 결과 최대 조합의 경우 기대 평균 값()은 약 1,074백만 원(약 11억 원)으로 양(+)의 값이 산출되어 사업추진에 대한 가능성이 존재함에 따라 사업 포기를 신중하게 재검토할 필요성이 있다.

Abstract

This study was conducted on the ‘Mansu 1’ housing development project, which is being promoted as a pilot project in Mansu Village of Mansu Mugang, Incheon Metropolitan City. In order to improve the low business efficiency of this block-unit housing rearrangement project, the variables such as the floor area ratio, the sale price, the construction cost, and the land cost were analyzed by the scenario. And we tried to estimate the business value by applying the fuzzy real option to the empirical values of the net present value of various underlying assets (income) by scenarios, and suggest legal and institutional improvement plan.

The scope of the eight net present value (NPV) scenarios of the case project was divided between Best Case with a proportion of over 100% and Worst Casewith a proportion of less than 100%. We then estimated the distribution of fuzzy trapezoidal possibilities by dividing them into three categories, Maximum Case, Middle Case and Minimum Case. To meet the four coordinate conditions of this trapezoidal distribution, four of the eight different variable changes were constructed into one scenario combination. For each combination, the net present value of the various underlying assets(income) and the net present value of the input(expenditure) expense was determined by the number of fuzzy and the expected value, variance and standard deviation were calculated to produce variability. In this project, it is difficult to implement the project because the traditional NPV is mostly negative (-) and the proportional rate is less than 100%. However, various scenarios are applied to the fuzzy real option and the expected value of the extended fuzzy net present value () is worth about 1.1 billion won and positive (+) value is calculated, so there is a possibility of business promotion and it is necessary to review the abandonment of business.

Keywords:

Residential Mobility, Residential Satisfaction, Residential Environment, Housing Tenure, Seoul Metropolitan Area, Metropolitan Region키워드:

도시재생 뉴딜, 가로주택정비사업, 블랙-숄즈 모형, 퍼지 집합이론, 퍼지 실물옵션 모형Ⅰ. 서 론

1. 연구의 배경 및 목적

최근 정부는 2018년부터 ‘뉴딜(New Deal)’ 수준의 범정부적 재생정책을 본격적으로 추진하고, 향후 5년 간 추진할 도시재생 뉴딜 정책을 발표하였다(국토교통부, 2018). 정부에 따르면, 이 도시재생 뉴딜 정책의 검토 배경으로 전국적으로 인구가 감소하는 지역이 확대되고 있으며, 특히 지방 소도시는 인구감소, 고령화 등에 따라 도시 소멸 위기까지 대두되는 상황이라고 한다(국토교통부, 2018; 권혁삼 외, 2017; 이다예, 2018).

정부는 국가적인 문제로 부각되고 있는 도시 쇠퇴에 대응하여 2017년 12월 14일에 전국 68곳을 선정하여 이 중에 51곳을 도시재생 뉴딜 시범사업으로 실시하고 있으며, 전문 연구기관, 전문가, 지방자치단체, 관계부서 등의 의견을 폭 넓게 수렴하여 2018년부터 본격적인 뉴딜사업 착수를 위하여 「내 삶을 바꾸는 도시재생 뉴딜 로드맵」을 수립하였다. 도시재생 뉴딜사업은 혁신거점 중심의 발전 전략 하에서 실행되며, 유형으로는 경제기반형, 중심시가지형, 일반근린형, 주거지 지원형, 우리동네살리기 등이 있다(이삼수, 2017; 김현수 외, 2018).

본 논문의 연구배경으로 정부는 도시재생 뉴딜 로드맵 정책에 따라, 삶의 질 향상과 도시 활력의 회복을 위한 도시공간 혁신 전략을 수립하였다. 이 전략은 노후 저층 주거지의 주거환경 정비와 구도심을 혁신거점으로 조성하여 도시재생 경제조직의 활성화와 민간참여를 유도하는 것이다. 본 연구에서는 이 전략에 따라, 혁신거점 내 시범사업으로 선정된 가로주택 정비사업의 성공적 추진을 위하여 사업성 개선 방안 등 연구가 필요한 시점이다.

이 가로주택 정비사업은 2012년 2월에 「도시 및 주거환경정비사업」이 개정되면서 기존의 대규모 정비사업의 장기 침체에 따라, 소규모 정비사업으로 패러다임의 변화로 1만㎡ 미만의 가로구역 형태를 유지하면서 소규모주택 정비사업으로 도입되었다. 민간주도 사업으로 2012년에 도입된 이후 2014년이 되어서야 최초로 조합설립인가를 득한 사업지역이 나타났으며, 2016년까지 조합설립인가 이후 다음 단계의 사업은 10개 조합으로 신규 주택 공급 규모도 약 883호로 사업 추진 실적이 지속적으로 부진하였다. 또한, 국토교통부가 2017년 발표한 조사자료에 의하면 전국 61개 가로주택정비사업 중 대부분이 수도권에 집중(서울 23, 경기도 22, 인천 9)되어 있으며, 지방도시(경북 5, 대구 2 등)의 경우 아직 사업은 초기 단계에 머물고 있는 것으로 나타났다. 경기도에서는 뉴타운 해제 지역이 많은 지역으로 사업성이 높은 부천시의 추진사례(17개)가 절대적으로 많으며 이는 해당 지자체의 지원과 노력이 반영된 결과이다(이승우·허윤경, 2018). 그러나, 이 사업은 규모가 작아 사업추진이 원활할 것으로 기대하였으나, 2018년 현재까지 대부분의 사업이 진행되지 못하고 있다. 그 이유는 대규모 정비사업에서 조합 및 사업시행자와 같은 전문적인 사업주체가 없어 소수 일반주민들이 사업을 추진하기가 어렵고, 시공사 입장에서는 수익성이 적어 사업참여를 꺼리기 때문이다(장윤배 외, 2017).

정부에서는 최근 가로주택정비사업을 2018년 2월 9일부터 시행된 「빈집 및 소규모주택 정비에 관한 특례법」에 포함하여 도시재생 뉴딜사업과 연계하면서 다시 활성화를 시도하고 있다(이승우·허윤경, 2018). 이 특례법이 제정된 이유는 그동안 「도시 및 주거환경정비사업」에 의해 진행해 오던 침체된 대규모 정비사업에 비해 법적 사업절차를 단순화하여 사업기간을 단축하고, 공공 참여형 소규모 정비사업으로 원주민의 재정착을 유도하여 주거생활의 질을 높이고 도시쇠퇴를 방지하고자 하였다.

본 연구의 목적은 상기와 같은 문제점을 해결하기 위하여 사업성이 낮은 도시재생 뉴딜 시범사업 내 ‘가로주택 정비사업’에 대하여 기존의 사업성 분석 방법인 순현재가치(NPV) 방법보다 미래의 불확실성과 다양한 상황변화를 반영할 수 있는 새로운 분석기법으로 퍼지 실물옵션 모형을 함께 적용하여 사업주체(조합 등)에게 사업추진 등 합리적인 의사 결정을 판단할 수 있도록 지원함으로써 도시재생 뉴딜사업 활성화 방안을 연구하는 것이다. 이러한 소규모주택 정비사업이 활성화하기 위하여 필수적인 것이 사업성이라 할 수 있으며, 이 시범사업의 성공여부가 도시재생 뉴딜 사업의 마중물 역할을 할 수 있을 것이다. 이 도시재생 뉴딜사업은 장기간 소요되는 사업으로 시범사업이 종료된 이후에도 도시재생이 지속 가능하고 공공 참여에 의한 마중물 사업이 끝난 후에도 민간 사업자가 참여하여 노후주택 정비 등 지역을 활성화할 수 있을 것으로 판단된다. 따라서, 본 연구에서는 사업성이 낮은 공공 참여형 가로주택 정비사업에 대하여 용적률, 분양가, 공사비, 국공유지 등이 적정한지 분석하고, 도출된 다양한 실증치를 퍼지 실물옵션 모형으로 정량적 사업가치를 평가하고, 그 결과에 따라 법률적·제도적 미비점 등 개선방안을 검토하여 정책적 시사점을 제안하고자 한다.

2. 연구의 대상 및 범위

본 연구의 대상은 2017년 12월 14일 도시재생 뉴딜 혁신거점 우선대상으로 선정된 68곳 중에서 광역지자체 공모형 우리동네 살리기 ‘만수무강 만부마을’내 시범사업인 ‘만수1 가로주택 정비사업’을 대상으로 하였다. 이 가로주택정비사업의 선정기준으로 세대수는 단독주택 호수 10호, 공동주택 세대수 20세대 이상인 인천광역시 소재의 지역 중 노후불량 건축물수가 2/3 이상인 곳이다. 본 연구 대상지를 선정하게 된 이유는 현재까지 민간 주도의 가로주택정비사업은 사업성이 높은 지역 위주로 사업추진이 진행되고 있으나, 사업성이 낮은 지역은 사업추진이 지지부진하여 구도심이 더욱 침체되고 있는 실정이다. 따라서, 정부에서는 사업성이 낮은 가로주택정비사업의 원활한 사업추진을 위하여 공공 참여형 가로주택정비사업으로 추진할 수 있도록 법제도를 개선하였다. 이러한 가로주택정비사업 중 전국에서 착공예정 등 사업추진 속도가 빠른 지역은 인천석정과 인천만수1 지역이며(이승우·허윤경, 2018), 그 중에 인천만수1은 사업성이 낮아서 사업추진이 불투명한 상태로서 사업성 개선이 필요한 지역을 연구대상으로 선정하였다. 따라서, 2017년 6월 기준, 서울 인근 인천광역시외 경기도에서도 약 22개의 가로주택정비사업이 추진 중에 있으나(장윤배 외, 2017), 공공 참여형 가로주택정비사업은 초기 단계이므로 본 연구 대상의 연구결과를 벤치마킹할 수 있을 것으로 판단된다.

본 연구의 공간적 범위는 만부마을의 시범사업으로 선정된 ‘만수1 가로주택 정비사업’이며 인천광역시 남동구 만수동 1-97번지 일원 2,133㎡(약 645/3.3㎡)으로 인천광역시의 주거환경관리구역 중 면적이 1만㎡ 미만의 구역으로써 도시계획도로로 둘러싸인 지역 중 구역내 통과도로가 설치되어 있지 않은 곳이다. 본 연구의 시간적 범위는 조합설립인가일(2017.01.13)부터 준공 및 입주일(2021. 12.31)까지 가정하였다. 여기서, 기존 정비사업의 사업기간이 평균 약 8.5년으로 장기간 소요되나 가로주택 정비사업은 「빈집 및 소규모주택 정비에 관한 특례법」에 의해 정비기본계획 및 구역지정 절차 등 생략으로 사업기간을 약 5년으로 가정하였다.

본 연구의 내용적 범위로는 ‘만수1’ 가로주택 정비사업은 주택재개발사업 및 주택재건축사업과 같은 관리처분방식으로 사업을 수행한다. 관리처분방식은 부동산 경기 변동과 같은 미래의 불확실성과 위험이 존재하여 최신 사업성 분석기법이 필요하다. 따라서, 사업시행자인 조합 입장에서 순현재가치(NPV) 기법으로 사업성을 분석 후 다양한 변수 요인에 따라 다양한 자산가치의 결과 값에 대하여 퍼지 실물옵션 모형으로 사업가치평가를 연구하였다. 특히, 부동산 경기 등과 같은 불확실성과 사업 위험성이 존재하기 때문에 사업성 분석을 철저히 수행하여 정책적 시사점을 제시하고자 하였다.

본 연구의 방법으로는 제Ⅱ장에서 가로주택정비사업 및 퍼지집합이론 그리고 실물옵션 관련 문헌자료를 조사분석하고 가로주택정비사업에 적용할 퍼지 실물옵션 모형을 선정하여 선행연구와의 차별성을 도출하였다. 또한, 제Ⅲ장에서 가로주택정비사업의 사업성 분석을 전통적 방법인 순현재가치(NPV) 기법으로 사업가치를 도출하여 음(-)의 값 도출시 사업을 포기하는 단점을 고려하였다. 따라서, 사례 사업의 사업성에 큰 영향을 미치는 용적률, 분양가, 공사비, 용지비(국공유지) 등 4가지 변동 요인의 다양한 조건 변화에 따른 8가지 시나리오로 구성하여 Best Case와 Worst Case를 산출하여 민감도 분석을 실시하였다. 그리고 제Ⅳ장에서 퍼지 실물옵션 모형에 8개의 시나리오 중 4개의 시나리오를 1개 조합기준으로 각각 최대(Maximum), 중간(Middle), 최소(Minimum)값으로 구성된 퍼지 사다리꼴 소속함수(가능성 분포) 값을 적용하여 확장 퍼지순현재가치를 산출하여 가로주택정비사업의 사업성 개선 여부를 검토분석하였다. 끝으로 제Ⅴ장에서 결론 및 정책적 제언을 하였다.

본 연구의 전반적인 이해를 위하여 <그림 1>과 같이 연구의 목적과 방법을 중심으로 연구의 흐름도(분석의 틀)를 구성하였다.

연구의 흐름도

Ⅱ. 이론적 고찰 및 선행연구와의 차별성

1. 퍼지 집합이론의 개념 및 적용 필요성

퍼지 집합(Fuzzy Set)이론은 미국 캘리포니아주 버클리 대학의 자데(Zadeh) 교수가 1965년에 In-formation & Control 이라는 학술지에 발표한 퍼지 집합(Fuzzy Set)이란 논문에서 탄생하였다. Zadeh(1965)는 이 논문에서 ‘아름다운 여성의 집합’, ‘키가 큰 사람의 집합’, ‘큰 수의 집합’ 등 경계가 애매한 집합을 퍼지 집합이라고 명명하였다. 즉, 추상화(abstraction)를 수학적 이론으로써 전개한 것이 퍼지 이론의 기원이다(도용태 외, 2013).

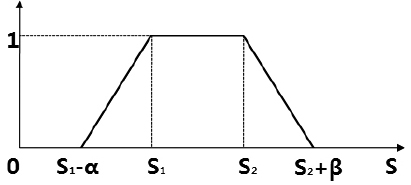

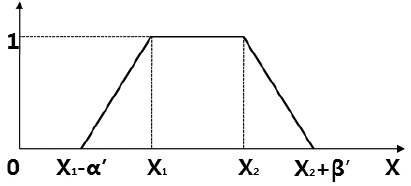

퍼지 집합 μA:X→[0,1] 기호는 전체 집합 의 각 원소 x가 X의 퍼지 집합의 A에 속하는 정도로서 퍼지 집합 A의 소속 함수(Membership Function)로 나타낸다. μA(x)(0≤μA(x)≤1):x∈X가 퍼지 집합 A에 소속되는 정도(Grade of Membership)를 나타낸다. 퍼지 집합 X가 이산적인 경우 A=[μA(x1)/x1,·····μA(xn)/xn], 연속인 경우 으로 표현한다. 퍼지 수(Fuzzy Number)의 개념은 임의의 실수 에 대해서 “약 r” 또는 “거의 r” 이라고 측정하는 경우, 퍼지 수를 나타내는 퍼지 집합의 가능성 분포는 정규이고 위로 볼록형태(∩)를 갖는 퍼지 집합으로 본 연구에서는 종형과 삼각형의 혼합으로 간단한 사다리꼴(Trapezoid)을 적용하였다.

퍼지 숫자의 연산식 및 기댓 값과 분산 공식

2. 일반 실물옵션 및 퍼지 실물옵션 모형의 개념

현재까지 사업성 분석방법으로는 미래 현금 할인법(DCF) 중 하나인 순현재가치(NPV, Net Present Value) 기법을 주로 사용하고 있다. 그러나, 박범조(2009: 23)는 다양한 미래의 불확실성으로 인해 사업에 높은 위험성을 내포하고 있지만, 이 순현재가치(NPV) 방법은 사업진행 과정에서 사업에 대한 옵션을 행사할 수 있는 운영상의 유연성과 투자가치의 동적 변화를 고려하지 못하는 단점이 있다고 하였다. 따라서, 많은 연구가들은 미래의 좀 더 많은 정보를 기다리는 것에 가치가 있고, NPV는 이러한 미래 가치를 반영하지 못하는 오류를 인지하면서 그 대안으로 금융옵션에서 발전한 실물옵션(Real Options) 기법으로 다양한 분야에 적용하여 연구하고 있다.

일반 실물옵션 모형은 <표 2>와 같이 1973년에 블랙-숄즈(Black-Scholes)가 연구하여 발표한 금융옵션 모형을 적용하였다. 이 블랙-숄즈 모형은 기초자산에 관한 과거의 가격 또는 수익률 등의 누적 자료가 많을 때 쉽게 적용할 수 있다. 그리고 정형화된 틀을 이용하여 옵션가치를 쉽게 할 수 있다. 또한, 블랙-숄즈 모형은 옵션의 행사가 만기 시점에 이루어지는 유럽형 옵션을 기본적인 모형으로 사용한다. 이어서 1973년에 머튼(Merton)은 블랙-숄즈 모형에 옵션기간 동안 주식에 대한 배당을 고려하여 배당률(δ)을 반영한 확장 모형을 제시하였다.

일반 실물옵션 모형의 종류

알람과 쿨라틸라카(Amram and Kulatilaka, 2000)는 미래의 불확실성하에서 실물옵션 접근법의 즉각적 활용 가능성을 설명하기 위하여 벤처 기업의 가치평가, 벤처 캐피털의 투자기회평가, 알래스카지역의 석유탐사, 메가팜의 신약개발, 기업의 IT투자, 과수원 유휴지의 개발가치평가, Good Tech사의 최신 전자제품 개발 가치평가 등 다양한 사례를 들어 기업의 전략적 투자를 설계하고 적극적으로 관리하기 위해 옵션 가치를 이용할 수 있다고 하였다.

이와 같이 실물옵션 모형은 금융분야에서 가격결정옵션이론을 배경으로 적용되어 왔으며, 옵션의 개념을 이용하여 실물분야에 응용된 이론으로 대규모 시설투자나 불확실성이 높은 R&D개발 및 IT투자분석 등에 이용되어 왔다(이영찬·이승석, 2008). 또한, 대규모 부동산개발 프로젝트분야에서도 블랙-숄즈 모형을 적용한 사례연구가 발표되었다(김중영·김영국, 2008).

일반 실물옵션의 이러한 장점에도 불구하고, 부동산 개발의 사업성 분석에서 다양한 조건에서 다양한 자산가치를 산출할 수 있음에도 불구하고, 단일 조건에 따른 기대현금흐름과 투자비용의 현재가치로 산출한 단일 값으로 사업가치를 예측한다. 따라서, 불확실성과 유동성 등으로 인한 잘못된 정보를 제대로 반영하지 못하여 사업가치 평가에 편의와 오류를 발생시키고 다양한 환경 변화에 따른 다양한 자산가치를 반영하지 못하는 단점이 있다(Carlsson & Fuller, 2003; 이영찬·이승석, 2008; 윤가혜·허은녕, 2009; 김윤호 외, 2012).

칼슨과 퓰러(Carlsson and Fuller, 2003)는 기존의 일반 실물옵션 모형이 다양한 환경에서 기대현금흐름이나 투자비용에 대한 현재가치를 단일 값으로만 추정하는 단점을 보완하기 위하여 <표 3>과 같이 퍼지 집합이론을 반영한 퍼지 실물옵션 모형을 발표하였다.

퍼지 실물옵션 모형과 사다리꼴 가능성 분포 결합 모형

일반적으로 가로주택 정비사업은 부동산개발 분야의 타 사업에 비해 부동산경기 변동에 따른 미래의 불확실성으로 인해 사업가치평가에서 도출된 기대현금흐름의 현재가치는 단일 값으로만 적용하기가 힘든 것이 현실이다. 그러나, 퍼지 집합이론은 이러한 다양한 변수 변화에 따른 기대현금흐름의 현재가치를 퍼지수(Fuzzy Number)로 나낼 수 있으며, 삼각형 퍼지수 보다 다양한 금액 범위(구간 값, [s1, s2])를 확신할 수 있는 사다리꼴 가능성 분포를 사용하여 추정할 수 있다(Carlsson, C.&Fuller, R., 2003; 이영찬·이승석, 2008; 이현노, 2010).

퍼지 실물옵션은 퍼지 집합이론과 일반 실물옵션을 접목하여 다양한 수입의 기대현금흐름의 현재가치와 투자비용의 현재가치를 사다리꼴 가능성 분포를 적용하여 퍼지 실물옵션의 가치를 산출 후 합리적인 의사결정을 지원해 줄 수 있다. 특히. 국내에서 부동산개발 분야에 적용한 사례가 전무하나, 사업추진이 불확실하고 사업기간이 장기화되는 도시정비 사업분야의 특성상 퍼지 실물옵션 모형의 적용이 가능하다고 할 수 있다.

퍼지 실물옵션 모형은 <표 8>과 같이 국외에서 주로 장기간에 걸쳐 비용이 많이 투입되는 IT투자개발(Tao, C. et al, 2007)과 R&D개발(Tolga, A. 2008) 그리고 Brownfield 재개발(Wang, Q. et al, 2009) 등 분야에서 활발히 연구되어 지고 있다. 그러나, 국외에서 퍼지 실물옵션을 적용한 연구가 상당히 진행되고 있음에도 불구하고 아직까지 국내에서 퍼지 실물옵션을 적용한 사업가치 평가 연구가 부족한 상태로서 지속적인 연구가 필요하다.

다음으로 퍼지 실물옵션 모형을 <표 4>와 같이 적용하여 사다리꼴 실물옵션 모형으로 사업가치를 산출하는 과정을 크게 5단계로 구분하여 요약하였다.

퍼지 실물옵션 모형의 적용 방법

3. 도시재생 뉴딜사업의 개요

정부는 「내 삶을 바꾸는 도시재생 뉴딜 로드맵」의 주요 내용으로 <표 5>과 같이 ‘지역 공동체가 주도하여 지속적으로 혁신하는 도시조성, 살기 좋은 대한민국’을 비전으로 3대 추진 전략과 5대 추진 과제를 설정하였다(국토교통부, 2018; 윤의식, 2018).

도시재생 뉴딜 로드맵의 주요내용

정부는 2018년 로드맵에서 제시된 다양한 뉴딜 사업 프로그램을 통해 향후 10년 내 선진국 수준의 기초 생활 인프라를 확충하고 도시의 쇠퇴도를 완화해 나갈 계획이다. 그 동안의 도시재생과 비교하면 도시재생 뉴딜사업은 국민의 삶의 질 제고, 혁신 성장, 일자리 창출이라는 뚜렷한 목표를 가진 국가적 프로젝트라는 점에서 차이가 있다고 발표했다(국토교통부, 2018).

본 연구 대상 지역은 <표 6>와 같이 도시재생활성화 지역의 지정 요건으로 3개 분야의 진단 지표 중 인구사회 분야와 물리환경 분야에서 2개의 요건을 충족하여 선정되었다.

도시재생활성화 지역의 지정 요건

이 도시재생 뉴딜 사업은 <그림 2>과 같이 인천광역시 남동구 만수동 1번지 일원으로 사업대상지 면적이 48,506.5㎡(14,673.2/3.3㎡)이며, 총 예산은 361.75억 원이 소요된다. 이 뉴딜 사업지역의 특성으로는 국내 철거민 집단 이주지로서 새로운 재생모델이 필요한 지역이며, 기존 재개발 정비방식의 사업성 한계로 지속적으로 슬럼화가 진행되고 있는 지역으로 만수1 가로주택정비사업 구역에는 공유지 면적이 약 42% 포함되어 있어 사업추진과정에서 무상양여 또는 할인매각 등 제도적 개선이 필요한 실정이다(최열·장원호, 2010; 김진수, 2017)

전국 도시쇠퇴지역과 도시재생 뉴딜 혁신거점 내 시범사업자료 : 국토교통부(2018), 도시재생 뉴딜 로드맵 보도자료(2018.3.27.)를 참조하여 재구성(수정 인용)

기존 전면철거를 통한 주택정비사업은 양질의 주택공급과 정돈된 도시환경 형성이라는 장점이 있으나, 개발과정에서 경제적으로 취약한 원주민들이 재정착하지 못하고 조성된 주거지가 기존 원주민의 생활방식에 적합하지 않아 지속 거주에 어려움이 있다. 또한, 존치후 현지개량 방식은 부분적인 개량으로 마을의 공간적 사회경제적 생태계를 보전하는 점에서 장점이 있으나, 공공환경을 제외한 주택 등 민간부문은 자율개량이 어려워 지속적으로 쇠퇴가 예상되며 낙후된 환경 속에서 취약계층의 어려운 생활 여건이 지속될 것으로 예측된다. 따라서, 기존 정비방식의 대안으로 부분철거와 마을공동체 유지가 가능한 가로주택정비사업을 통한 집단 이주지의 새로운 정비모델 사업화 방안이 필요한 지역이다.

본 연구에서 공공 참여형 가로주택 정비사업은 2018년 2월 9일부터 시행된 「빈집 및 소규모주택 정비에 관한 특례법」에 포함되었다1). 이 법에 포함된 소규모주택 정비사업의 종류는 자율주택정비사업, 가로주택정비사업 그리고 소규모재건축사업 등이 있다. 민간 주도사업에서 공공이 참여하는 이유는 소규모주택 사업주체인 조합이 자체적으로 사업추진 능력이 부족한 경우, 조합이 원활한 사업추진을 지원받을 수 있도록 공공참여를 요청할 수 있는 제도이다. 현 정부의 대표적인 노후 주거지 정비 수단은 도시재생 뉴딜사업으로서, 가로주택정비사업은 공공에서도 사업의 효용성을 인식하고 있는 만큼 노후 주거지 정비 수단으로서 공공 지원의 명분을 충분히 가지고 있으며, 공공임대주택을 공급하면서 공적 기능을 수행할 수 있다. 특히, 이 사업은 민간과 공공이 상호 이익을 위하여 협력할 수 있다는 점에서 가장 가능성이 큰 사업방식이다. 정부에서는 2018년 3월 2일 소규모주택 정비사업 활성화를 위하여 다양한 지원방안을 발표하였다. 특히, 공공(LH, SH, 지방공사 등) 참여형 가로주택방식으로 자금조달방식 개선, 미분양 리스크 감소 그리고 공동이용시설 지원 등이 동시에 이루어질 수 있도록 제도적으로 지원하고 있다(이승우·허윤경, 2018)

공공 참여형 가로주택사업방식은 <그림 3>와 같이 다양한 이해관계인이 사업에 참여하는 공동사업시행 구조이다. 여기서, 조합은 모든 사업의 결과를 책임지는 사업주체로서 조합운영, 주민책임이주, 시공사 선정 등 업무를 수행한다. 공동사업시행자로 참여하는 공기업은 조합이 시중은행의 자금조달과 지자체의 마중물 지원 협의, 그리고 주택도시보증공사(HUG)의 기금 대출 등 신청시, 안정되고 원활하게 사업을 추진할 수 있도록 신용을 보강하는 역할을 한다. 또한, 조합이 낮은 금리로 사업비 조달이 가능하고, 부족한 조합의 전문성을 보완하고 공정한 시공사 선정 지원을 통해 사업 진행의 효율성을 담보할 수 있다(이삼수, 2017).

공공 참여형 가로주택정비사업의 공동사업시행 구조자료 : 국토교통부 보도자료(2016) 및 김한섭(2017) 참조

4. 선행연구 검토

본 연구의 선행연구는 가로주택 정비사업 분야와 부동산 개발사업에서 적용하는 일반 실물옵션 분야 그리고 퍼지 실물옵션 분야로 크게 3가지로 구분하여 분석하였다.

첫째, 가로주택 정비사업 분야에서는 관련 법령인「도시 및 주거환경정비법」이 2012년 2월 1일 개정되면서 기존 침체된 정비사업을 개선하고 지역활성화를 위하여 새로운 사업추진방식으로 도입된 이후 「빈집 및 소규모주택 정비에 관한 특례법」으로 제정되면서 제도적 지원 방안에서부터 실제 사례의 적용방안까지 연구가 진행되고 있다.

서수정·임강륜(2012)은 가로주택 정비사업 적용을 위한 제도방안 연구에서 용도지역과 주택수요 간의 정합성 확보를 위한 정비사업 추진과 기존 도시공간 조직을 고려한 다양한 규모의 가로주택 정비사업을 유도하기 위한 제도적 지원을 제안하였다.

권혁삼 외(2017)는 소규모 근린생활을 위한 가로주택 정비사업을 통한 임대주택 공급방안 연구에서 가로주택 정비사업을 통한 임대주택 공급모델의 사업성 개선을 위해서는 토지확보방식과 주택유형 공급유형을 다양화할 필요가 있으며 준공공임대주택 공급 등 사업방식 다각화 방안을 제안하였다.

정대택(2016)은 가로주택 정비사업의 사업성에 관한 연구에서 현재 국내 최초로 서울특별시 중랑구 면목동에 위치한 가로주택 정비사업을 대상지로 선정하여 시뮬레이션 분석을 통하여 실증치를 도출하고 그 분석결과 정책적 시사점을 제안하였다.

최병곤(2017)은 경기도 시흥시 은계동 가로주택 정비사업을 대상으로 시뮬레이션 방법으로 사업성 분석을 실시하고 공공기관과의 공동시행 체결 및 주택도시보증공사(HUG)와 협조하여 사업초기 자금 지원의 필요성을 제안하였다.

박원석(2017)은 가로주택 정비사업 활성화 방안에 관한 연구에서 용적률 인센티브 상향 제도와 도시계획도로 조건완화, 세제혜택 및 융자지원, 이주비 지원, 신속한 행정지원, 한국토지주택공사(LH)와의 협업하는 방안을 제시하였다.

정우신(2018)은 도시재생 뉴딜의 거점사업인 가로주택 정비사업 활성화 방안 연구에서 공기업 참여형 가로주택 정비사업은 임대주택을 건설함에 따라 용적률을 법정상한까지 건설할 수 있는 특례사항을 반영하면 사업성을 확보하고 임대주택건설이 사업성 개선에 효과가 있음을 증명하고 도시계획도로 등 통합 또는 결합형태로 사업을 진행하는 방안을 제시하였다.

둘째, 부동산개발사업에서 적용하는 일반 실물옵션으로 블랙-숄즈 모형과 이항옵션 모형을 중심으로 사업가치평가 관련 사례별 선행연구를 분석하였다(진연화, 2016).

부동산개발사업에 적용한 실물옵션 선행연구

셋째, 퍼지 집합이론과 블랙-숄즈 실물옵션 모형을 결합하여 사업가치를 평가하는 퍼지 실물옵션 모형을 중심으로 국내·외 각 분야별 선행연구를 검토하였다.

퍼지 실물옵션 선행연구

5. 선행연구와의 차별성

본 연구의 선행연구와 차별성으로는 크게 5가지로 구분하여 다음과 같이 설명할 수 있다.

첫째, 국외 선행연구의 상업개발, R&D 개발, IT투자, 브라운필드(산업단지) 재개발, 공공토지개발, 주택개발분야에서 다양한 이론과 사례연구를 바탕으로 가로주택 정비사업분야에 퍼지 실물옵션을 적용하여 보다 현실적이고 실용적인 사업가치 평가 접근방법을 제시하였다는 점에서 차별성이 있다.

둘째, 국내 부동산 개발분야에서 실물옵션을 적용하여 사업가치를 평가하는 연구는 활발히 진행되어지고 있다. 그러나, 국내에서 퍼지 실물옵션을 적용한 연구분야로는 IT개발(이영찬·이승석, 2008), 공공프로젝트 R&D(이현노, 2010), 농가 자동착유시스템 투자(김윤호 외, 2012) 분야에서 연구가 일부 진행되었을 뿐 부동산분야에서 연구가 미미한 상태이며 본 연구가 부동산 개발분야에서 최초로 연구를 시도하였다.

셋째, 쇠퇴하는 도심지 중 도시재생 뉴딜 혁신거점 내에서 뉴딜 활성화를 위하여 앵커 역할을 수행하는 시범사업인 가로주택 정비사업을 중심으로 사업가치 평가를 연구하였다. 특히, 선행연구 중 사업성 분석을 연구한 정대택(2016)은 서울 면목우성 가로주택 정비사업의 사업성에 관한 연구에서 사업성에 영향을 주는 용적률, 분양가, 공사비 변수 변화에 따른 비례율 변화를 시나리오 1부터 6까지 고려하여 미래현금할인법인 순현재가치법(NPV)을 적용하여 민감도 분석을 실시하였다. 그러나 순현재가치법과 같은 전통적인 가치평가 기법들은 미래의 불확실성으로 초래되는 부정적인 효과를 최소하려고 노력하였으나, 미래의 현금흐름 가치를 과소평가하는 단점을 갖고 있다. 본 연구에서는 사업성 평가에 영향을 미치는 용적률, 분양가, 공사비, 용지비(국공유지 매수비용 할인) 변수 변화에 따른 Best Case와 Worst Case에 대하여 시나리오를 8가지로 구성하여 순현재가치법(NPV)으로 사업가치를 산정하여 민감도를 분석하였다.

넷째, 사례사업의 8가지 순현재가치(NPV) 시나리오 결괏 값의 범위를 비례율이 100%이상인 Best Case와 100%이하인 Worst Case구분하여 최대의 경우(Maximum Case), 중간의 경우(Middle Case), 최소의 경우(Minimum Case) 등 3종류로 구분하여 퍼지 사다리꼴 가능성 분포(Trapezodial possibility distribution)를 추정하였다. 이 사다리꼴 가능성 분포의 4개의 좌표 조건을 충족하기 위하여 8개의 다양한 변수 변화 중 4개의 Case를 1개의 시나리오 조합으로 구성하였다. 그리고 각각의 조합에 대하여 다양한 기초자산(수입)의 순현재가치와 투입(지출) 비용의 순현재가치를 퍼짓 수로 정하고 기댓 값과 분산 및 표준편차를 산출하여 변동성을 산출하였다. 퍼지 실물옵션에 적용하여 사업가치를 평가하였다. 그리고 퍼지 실물옵션 모형에 적용하여 가로주택 정비사업의 사업가치평가를 실증 분석하였다. 이는 단순히 순현재가치법(NPV)만 적용하여 민감도를 분석한 선행연구(정대택 외, 2016; 최병곤, 2017)와는 차별성이 있다.

다섯째, 가로주택 정비사업에서 미래의 불확실성을 다양한 시나리오를 구성하여 도출된 결과로 사업성 개선을 위하여 미분양주택 매입, 용적률 인센티브 상향, 국공유지 매각할인, 사업동의율 하향조정, 정부·지자체의 재정적 지원 등 법률적·제도적 개선점을 5가지로 제안하여 도시재생 뉴딜 시범사업의 성공적 추진방안을 제시하였다는 점에서 차별성이 있다.

Ⅲ. 가로주택 정비사업의 시나리오별 수지분석

1. 가로주택 정비사업의 개요

본 연구의 사례구역은 인천 광역지자체 공모형 도시재생 뉴딜 혁신거점 시범사업 중 남동구 ‘만수1’ 가로주택 정비사업으로서 <표 9>과 같이 사업의 개요를 나타내었다. 이 가로주택 정비사업의 사업면적은 2,133㎡, 공동주택 건설호수는 89호이며, 총사업비는 약 121억 원으로 토지부문 약 17억 원, 주택부문 약 104억 원으로 추정하였다. 사업기간은 2017.01.13.∼2021.12.31일까지 약 5년 기간으로 가정하였다.

인천광역시 ‘만수 1’ 가로주택 정비사업의 개요

본 연구에서는 「빈집 및 소규모주택 정비에 관한 특례법」에서 정하는 사업절차 간소화(정비기본계획수립 /조합설립 추진위원회 등 생략)를 적용하였다. 사례사업의 사업추진일정은 인천 남동구청에서 조합설립(2017.01.13.)을 인가하였다. 이후 관리처분계획 총회(2018.06), 사업시행계획인가(2018.12), 착공 및 공급(2019.01), 준공(2021. 12)으로 사업 추진일정을 감안하여 가정하였다. 2012년 가로주택 정비사업이 관련법에 포함된 이후 민간 위주의 사업으로 조합 등이 사업시행자로 지정되어 추진되고 있으나, 제대로 사업이 진행되지 않고 있다. 따라서, 본 연구에서는 가로주택 정비사업의 사업시행자를 조합과 LH가 공동시행약정을 체결하여 사업비 대출담보 위험과 미분양 발생 위험 등을 해소하는 LH 참여형 가로주택 정비사업 방식으로 추진하는 것으로 가정하였다.

2. 순현재가치(NPV) 분석법을 이용한 수지분석

본 연구의 가로주택 정비사업에 대한 수지분석은 순현재가치분석법(NPV)을 적용하여 수입(현금유입)과 지출(현금유출)로 구분하여 산정하였다.

첫째, 사례구역에서 발생하는 수입내역(현금유입)을 추정하기 위하여 건설되는 종후자산의 분양수입금 수납조건은 <표 10>과 같다. 분양주택과 임대주택은 인근시세를 참고하여 분양조건을 기준으로 설정하였으며, 근린생활시설은 준공 1년 전 공급하는 것으로 수납조건을 단순화하였다(진연화, 2016; 진연화·유정석, 2017).

분양수입금 수납조건(현금유입)

둘째, 가로주택 정비사업의 종후자산 분양수입은 <표 11>과 같이 산정하였다. 먼저, 공동주택의 총 분양수입(임대주택 포함)은 122억 원으로 산출하였다. 근린생활시설은 2.7억 원으로 총 분양수입은 약 125억 원으로 산출하였다.

가로주택 정비사업의 분양수입(단위: ㎡, 백만원)

셋째, 가로주택 정비사업의 지출금액(현금유출)은 용지비와 공사비 등 총 121억 원으로 산출하였으며, 그 중에서 사업추진 1단계부터 5단계까지 진행업무에 따라 지출비용을 추정 분석한 결과, 지출금액과 지출비율은 <표 12>와 같이 산출하였다.

가로주택 정비사업의 사업단계별 지출비용(단위: 백만원)

넷째, 순현재가치분석법(NPV)에서 기대현금흐름에 대한 현재가치 할인율은 매우 중요한 요소로서, 한국연구개발원(2013)의 지침에 따라 장기 무위험 이자율과 가산금리(스프레드)의 합으로 구성하였다. <표 13>에서 가로주택 정비사업이 2017년부터 2021년까지 추진되는 장기사업인 점을 고려하여 무위험 이자율 3년 만기 국고채의 과거 10년 평균 수익률(3.36%)과 미국국채 가산금리(0.79%)를 합하여 5.23%로 산정하였다(진연화·유정석, 2017).

장기 무위험이자율과 현재가치 할인율(단위: %)

사례사업의 수지분석은 <표 14>에서 조합원의 종전자산 현물출자액(약 1,192백만 원)은 현금흐름에 반영되지 않는 자산으로 현금흐름표에서 분양 계약시 할인율 적용을 제외하여 분석하였다. 사례사업의 수입과 지출에서 기대현금흐름을 현재가치 할인율(rm=5.23%)을 적용하여 순현재가치를 분석한 결과 -26백만 원이 산출되어 사업성이 없는 것으로 추정되었다.

사업수지분석 및 순현재가치 산정(단위: 백만 원, 할인율 rm= 5.23%)

3. 가로주택 정비사업에서 다양한 변수 변화에 따른 시나리오 분석

본 연구에서는 ‘만수1’ 가로주택 정비사업을 시범사업으로 추진할 수 있는 방안을 수립하기 위하여 다양한 시나리오를 구성하여 사업가치를 평가하고 그 결과에 따라, 중앙정부와 지자체에 법률적·경제적 지원 등 사업 추진을 위한 방안을 제시하고자 하였다.

본 가로주택 정비사업을 성공적으로 추진하기 위하여 우선 비례율을 추정할 필요가 있으며, 사업의 개발이익 또는 개발손실 여부에 따라 비례율을 산정하여 사업성을 분석하게 된다. <표 15>에서 비례율은 종후자산(분양수입 등)에서 총사업비를 차감하고 종전자산으로 나누어 산정한다. 여기서, 비례율에 영향을 미치는 변수로서 용적률과 분양가격, 공사비, 용지비(국공유지)에 대하여 각각의 시나리오를 구성하여 민감도 분석을 실시하고 그 결과를 퍼지 집합이론과 실물옵션에 적용하여 최종 사업가치를 평가하였다.

가로주택 정비사업 시나리오 설정

첫째, 용적률 변화에서 제3종 일반주거지역은 용적률은 최고 250%까지 가능하며, 본 사례 사업은 기존 239%까지 확보한 상황으로 임대주택 건설에 따른 추가 인센티브를 용적률 250% 수준까지 최대 +4.1%까지 상향을 가정하여 시나리오 2를 구성하였다. 둘째, 기본 일반 분양가격(800만 원/3.3㎡) 기준에서 인근 분양시세 등 ±5% 변화를 반영하여 시나리오 3과 4를 구성하였다. 셋째, 평균 공사비 단가(400만 원/3.3㎡)에서 물가상승률 등 ±5% 변화를 반영하여 시나리오 5와 6을 구성하였다. 넷째, 사례구역은 1980년대 철거민 집단이주지로서 국공유지 등이 약 41% 이상 차지하고 있는 지역으로 낙후된 도시쇠퇴지역을 회복하는 공익사업으로 준용(지자체는 별도 행정적 절차 필요함)하여 국공유지 매입비용을 50%∼90%까지 할인해주는 방안으로 시나리오 7과 8을 구성하였다. 시나리오 중 Best Case는 비례율이 100% 이상인 경우로서 Case 4, Case 6, Case 7, Case 8 이며, Worst Case는 비례율이 100% 이하인 경우로서 Case 1, Case 2, Case 3, Case 5 으로 분석되었다.

Ⅳ. 가로주택 정비사업의 퍼지 실물옵션 모형 실증 분석

본 절에서는 사례구역의 8가지 시나리오 결괏 값의 범위를 최대의 경우(Maximum Case), 중간의 경우(Middle Case), 최소의 경우(Minimum Case)로 구분하였다. 또한, 시나리오 결괏 값은 사다리꼴 가능성 분포(Trapezodial possibility distribution)를 추정하기 위하여 다양한 4개의 Case를 1개의 시나리오 조합으로 구성하였다. 그리고 퍼지 실물옵션 모형에 적용하여 가로주택 정비사업의 사업가치평가를 실증 분석하였다.

퍼지 실물옵션 모형 적용을 위한 시나리오 조합 설정

1. 최대(Maximum Case) 시나리오 조합의 실증분석

본 연구의 사례구역은 <표 17>과 같이 8가지의 시나리오 분석결과 4가지의 시나리오(Case 4, 6∼8)에서 비례율이 100%이상 나타났다. 이것은 기초자산과 지출비용에 영향을 미치는 다양한 경우를 반영하였기 때문이며, <그림 4>와 같이 기초자산(수입)의 현재가치()와 지출의 현재가치()는 단일한 값으로 결정할 수가 없다. 따라서, 본 장에서는 퍼지 실물옵션에 적용할 변수 산정을 위하여 기초자산의 다양한 Best 시나리오(Case 4, 6∼8)를 기준으로 퍼짓 수의 기댓 값과 분산을 산출하였다(이현노, 2010).

최대의 경우 시나리오 조합 결과(단위: 백만 원)

최대 사다리꼴 가능성 분포(단위: 백만 원)자료 : Carlsson, C. and Fuller, R.(2003)를 참조하여 재구성(수정 인용)

가로주택 정비사업의 관리처분방식 특성 상 비례율이 100%이상인 시나리오를 선별하여 사다리꼴 가능성 분포를 사용하여 퍼지 기초자산(수입)의 기대현금흐름의 현재가치()를 산정하였다. 이 현재가치()에서 구간 [S1, S2]사이에 가장 가능성이 있는 두 값 α와 β가 있을 때, = {10,760∼11,031}으로, 단지 두 개의 조건만 가지고 있으므로 의 전체 영역을 동등한 4개 부분으로 나누어야 한다(이현노, 2010). 따라서, 두 값 α와 β는 각각 (11,031 - 10,760)/4 = 68로 산정할 수 있다. 따라서, 퍼지 기초자산(수입)의 현재가치()는 다음과 같다.

또한, 퍼지 지출 기대현금흐름의 현재가치()에서 구간[X1, X2]사이에 가장 가능성이 있는 두 값 α′와 β′가 있을 때, = {9,616∼10,793}이고, 두 값 중 α′는 (10,370-9,616) = 754과 β′는 (10,793-10,392) = 401로 산정할 수 있다. 따라서, 퍼지 지출비용의 현재가치()는 다음과 같다.

이 값들을 <표 1>의 사다리꼴 퍼지 숫자의 기댓 값과 분산 산출 공식인 (식 3)과 (식 4)에 대입하여 수입 및 지출 현재가치의 기댓 값(E(), E())과 수입 현재가치의 분산(σ2()) 및 표준편차(σ())를 산출한 결과는 아래와 같다(이현노, 2010).

첫째, 퍼지 기초자산(수입)의 기대현금흐름의 현재가치()의 기댓 값(E())과 퍼지 지출(비용)의 기대현금흐름의 현재가치()의 기댓 값(E())은 다음과 같다.

둘째, 퍼지 기초자산(수입)의 기대현금흐름의 현재가치()의 분산(σ2()) 및 표준편차(σ())를 산출하였다.

다음으로, 퍼지 실물옵션의 선행연구에서 적용한 변동성 추정 사례분석 결과, 다음과 같이 퍼지 실물옵션에 적용할 변동성(σ) 산정은 기초자산의 다양한 퍼짓 수의 기댓 값(E())과 표준편차(σ())를 적용하여 산출하였다(Carlsson, C. & Fuller, R, 2000; 이영찬·이승석, 2008; 이현노, 2010).

퍼지 실물옵션 모형은 <표 4>의 5단계에서 퍼지이론과 결합된 블랙-숄즈-머튼 모형을 적용할 수 있다. 블랙-숄즈 모형은 기초자산의 기대현금흐름의 현재가치(), 지출(비용)의 행사가격(), 무위험이자율(rf), 사업기간(T), 기초자산의 기대현금흐름의 변동성(σ)인 5가지 요인에 Merton(1973)이 주식에 대한 배당율(δ)을 고려한 금융옵션 가격결정 공식을 확장하였다. 퍼지 실물옵션 모형을 적용한 사업가치평가는 <표 3>의 (식 7)과 (식 8)을 적용하였다.

따라서, 변동성(σ)은 0.049, 배당금(δ)은 옵션기간 동안 물가상승률(3.66%)을 적용하였다. N(d1),N(d2)는 계산 과정에서 기대현금흐름의 수익률 분포는 정규분포(NORMSDIST():엑셀 의 누적표준정규분포 함수)를 따른다고 가정하였다. d1,d2과 N(d1),N(d2)의 산출 결과는 다음과 같다.

퍼지 실물옵션(FROV) 모형은 Carlsson and Fuller(2003)에 의하여 다음과 같이 계산할 수 있다(이영찬·이승석, 2008; 이현노, 2010; 김윤호 외, 2012).

전통적 NPV와 FROV 가치를 결합하면 그 결과는 확장 퍼지 순현재가치(EFNPV)라 불리는 퍼짓 수가 될 수 있다(이현노, 2010). 여기서, 전통적 NPV는 시나리오 4, 6∼8 로부터 계산된 NPV 평균 값(238 + 369 + 390 + 1,145 = 2,142/4)으로 536백만 원이 된다.

결론적으로, 퍼지 실물옵션 모형의 옵션가격 결정 값은 <표 14>에서 전통적 가치평가 결과 NPV값(-26백만 원)과는 반대로 +378∼+1,230백만 원까지 산출되었다. EFNPV의 퍼지 멤버함수는 신뢰 구간이 [378∼1,230]이므로, EFNPV의 기댓 값()은 다음과 같다.

이 결과는 가로주택 정비사업이 NPV 값(-26백만 원)과는 반대로 사업가치(+1,074백만 원)가 있다는 것을 나타내고 있다. 따라서, 사업성 개선효과는 1,100백만 원으로 추정할 수 있다.

2. 중간(Middle Case) 시나리오 조합의 실증분석

본 연구의 사례구역은 <표 18>과 같이 8가지의 시나리오 분석결과 4가지의 시나리오(Case 2∼3, 6, 8)에서 비례율이 평균 약 86.8%이하로 나타났다.

중간의 경우 시나리오 조합 결과(단위: 백만 원)

첫째, 앞 절에서 산출한 방법으로 퍼지 기초자산(수입)의 현재가치()와 퍼지 지출비용의 현재가치()는 다음과 같이 산출하였다. 여기서, 두 값 α와 β는 각각 (11,180 - 10,490)/4 = 173으로 산정할 수 있다(이현노, 2010).

둘째, 퍼지 기초자산(수입) 및 지출 현재가치의 기댓 값(E(), E())을 산출한 결과는 아래와 같다.

셋째, 퍼지 기초자산(수입)의 기대현금흐름의 현재가치()의 분산(σ2()) 및 표준편차(σ())를 산출하였다.

넷째, 퍼지 실물옵션에 적용할 변동성(σ) 산정은 기초자산의 다양한 퍼짓 수의 기댓 값(E())과 표준편차(σ())를 적용하여 산출하였다(이현노, 2010).

다섯째, 퍼지 실물옵션 모형을 적용한 사업성 분석 결과는 아래와 같이 산출하였다.

이 결과는 가로주택 정비사업이 NPV 값(-26백만 원)과는 반대로 사업가치(+772백만 원)가 있다는 것을 나타내고 있다. 따라서, 사업성 개선효과는 798백만 원으로 추정할 수 있다.

3. 최소(Minimum Case) 시나리오 조합의 실증분석

본 연구의 사례구역은 <표 19>과 같이 8가지의 시나리오 분석결과 4가지의 시나리오(Case 1∼3, 5)에서 비례율이 평균 약 27.0%이하로 나타났다.

최소의 경우 시나리오 조합 결과(단위: 백만 원)

첫째, 앞 절에서 산출한 방법으로 퍼지 기초자산(수입)의 현재가치()와 퍼지 지출비용의 현재가치()는 다음과 같이 산출하였다.

둘째, 수입 및 지출 현재가치의 기댓 값(E(), E())과 수입 현재가치의 분산(σ2()) 및 표준편차(σ())를 산출한 결과는 아래와 같다.

셋째, 퍼지 기초자산(수입)의 기대현금흐름의 현재가치()의 분산(σ2()) 및 표준편차(σ())를 산출하였다.

넷째, 퍼지 실물옵션에 적용할 변동성(σ) 산정은 기초자산의 다양한 퍼짓 수의 기댓 값(E())과 표준편차(σ())를 적용하여 산출하였다.

다섯째, 퍼지 실물옵션 모형을 적용한 사업성 분석 결과는 아래와 같이 산출하였다.

이 결과는 가로주택 정비사업이 NPV 값(-26백만 원)과 마찬가지로 사업가치(177백만 원)가 손실이지만 사업성 개선효과는 203백만 원으로 추정할 수 있다.

4. 사례 분석 결과

지금까지, 사례구역의 8가지 시나리오 결괏 값의 범위를 최대의 경우(Maximum Case), 중간의 경우(Middle Case), 최소의 경우(Minimum Case)로 구분하여 다양한 4개의 Case를 각 1개의 시나리오 조합으로 구성하였다. 그리고 각 시나리오 조합으로 사다리꼴 가능성 분포(Trapezodial possibility distribution)를 추정하고 퍼지 실물옵션 모형에 적용하여 가로주택 정비사업의 사업가치평가를 실증 분석하였다.

본 연구 사례의 가로주택 정비사업은 사업초기에 사업성이 낮아 사업추진 결정에 어려움이 예상되었으나, <표 20>과 같이 다양한 시나리오 중 각 4개의 Case를 3개의 시나리오 조합으로 분석한 결과, 3개의 시나리오 모두 개선효과가 도출되었다.

퍼지 실물옵션 모형 적용에 따른 사례분석 결과(단위: 백만 원)

첫째, 최대 시나리오의 경우에서 분양가 +5%인상과 공사비 -5%감소 그리고 용지비 매입할인 -50%∼-90%를 적용하는 경우, 약 1,100백만 원의 개선효과가 나타났으며 이는 시나리오 중 가장 최선의 경우를 가정한 결과로서 사업추진이 가능함을 확인할 수 있다.

둘째, 중간 시나리오의 경우에서 용적률 +4.1% 상향과 분양가 -5%인하, 공사비 -5% 감소 그리고 용지비 매입할인 -90%를 적용하는 경우, 약 798백만 원의 개선효과가 나타났으며 이것은 용적률과 공사비 그리고 용지비에서 사업성 개선효과가 도출되어 사업추진이 가능함을 확인할 수 있다.

셋째, 최소 시나리오의 경우에서 용적률 +4.1% 상향과 분양가 -5%인하 그리고 공사비 +5% 증가를 적용하는 경우, 비록 비례율이 50%이하로 낮게 나와도 용적률 상향 등에 따른 영향으로 기존 NPV보다 일부 개선효과가 있음을 확인할 수 있으나 사업성이 극히 낮아 사업추진은 신중히 결정할 필요성이 있다. 따라서, 사업성이 낮은 가로주택정비사업은 최대와 중간 범위 값을 분석한 결과 다양한 방면으로 사업성개선 방안을 도출하여 적용하는 경우 성공적으로 사업을 수행할 수 있음을 확인하였다. 다만, 각 시나리오에서 설정된 사항이 실제 현장에서 적용될 수 있도록 중앙정부, 지자체, 조합, 조합원, 공동사업시행자 등의 상호 협력이 필수적이라 할 수 있다(박원석, 2017; 김한섭, 2017; 김필선, 2018).

Ⅴ. 결론 및 정책적 제언

1. 결론

본 연구는 도시재생 뉴딜 혁신거점으로 선정된 만수무강 만부마을 내 시범사업으로 추진하고 있는 가로주택 정비사업에 대하여 사업성 개선방안으로 용적률, 분양가, 공사비, 용지비(공유지) 등의 변수변화에 대하여 분석하고, 도출된 다양한 수입·지출 현금흐름의 실증치를 퍼지 실물옵션 모형으로 사업가치를 평가하고 법률적·제도적 개선방안을 제시하고자 하였다.

본 연구에서는 사업성에 영향을 미치는 다양한 변수변화를 시나리오로 구성하여 분석하였다. 그 민감도 분석 결과 <표 15>에서 국공유지 할인매각 지원(약 -50%∼-90%)이 가장 큰 영향을 주었으며, 다음으로 분양가(+5% 상향)가 영향을 주었다. 그 다음으로 공사비(-5% 하향) 순이였으며, 용적률(+4.1%)는 최고 상한 용적률 250% 중에 기존 239%까지 확보한 상태에서 약 4.1%를 추가로 상향한 결과 큰 영향을 주지 못하였다.

본 연구에서 가장 영향을 미치는 국공유지 할인 매각은 사업구역 내 약 42%가 공유지로서 할인에 따른 개선효과가 큰 것으로 나타났다. 따라서, 지자체에서는 공유지를 조합에게 매각하는 경우, 지방의회 승인 등 절차를 거쳐 원도심 쇠퇴지역의 활성화를 위한 마중물로서 지원할 필요성이 있다. 퍼지 실물옵션 모형의 분석 결과, 전통적 평가방법인 NPV가 대부분 음(-)의 값이며, 비례율도 100%이하로서 사업추진이 현실적으로 곤란하나, 다양한 시나리오를 퍼지 실물옵션에 적용 결과 최대 조합의 경우 기대 평균 값()은 약 1,074백만 원으로 기존의 NPV -26백만 원에서 사업성 개선 효과가 약 1,100백만 원으로 사업주체(조합)는 사업포기에 대하여 좀 더 신중하게 재검토할 필요성이 있다.

이와 같이 전통적 사업가치 평가 방법인 순현재가치(NPV) 방법으로는 사업가치가 -26백만 원으로 사업을 포기할 수밖에 없는 상황이지만, 다양한 사업성 개선방안을 시나리오로 구성하여 퍼지 실물옵션 모형에 적용하는 경우 기대현금흐름의 자산가치를 단일값으로 추정하는 것 보다 투자기회 등 선택적 기회를 갖게 됨으로써 합리적 경영판단을 할 수 있는 퍼지 실물옵션 모형을 적극 활용할 필요성이 있다.

2. 정책적 제언

본 연구에서는 사업성이 낮아 장기간 침체된 가로주택 정비사업의 사업성 개선과 성공적 사업추진으로 원주민의 재정착 유도와 주거생활의 질 향상 그리고 도시쇠퇴 방지를 위하여 아래와 같이 법률적·제도적 개선방안 등을 제언하고자 한다.

첫째, 중앙정부는 주거복지로드맵 정책에 따라, 임대주택 목표량을 확보하기 위한 방안으로 제2종 일반주거지역의 경우 용적률을 최고 상한까지 허용하고 미분양을 해소하기 위하여 일정 물량은 정부가 매입하여 조합의 안정된 사업추진을 지원하는 정책이 필요하다.

둘째, 중앙정부와 지방자치단체는 주택가격 안정 등 정부 정책으로 수행하는 공공 임대주택 건설·공급 등 공공의 역할을 대신하여 조합이 사업구역 내 건축하여 운영 또는 매각하는 경우, 조합이 사업 손실을 보전할 수 있도록 용적률 상향 인센티브 등을 제공하여 사업성을 확보할 수 있도록 지원할 필요성이 있다.

셋째, 정부와 지방자치단체는 도시재생 뉴딜 정책에 따라 추진하는 가로주택정비사업에 대하여 공동이용시설을 설치하는 경우, 사업성 확보를 위하여 사업구역 내 국공유지 등을 조합에 할인 매각하는 방안을 검토·반영할 필요성이 있다. 따라서, 본 연구에서 분석한 시나리오 7∼8과 같이 조합의 요청으로 공공기관 등이 참여하여 공동시행하는 경우, 공적역할을 수행하는 공익사업으로 분류하여 조합에 정비사업 보조 및 지원 방안으로 국공유지를 할인매각(약 50%∼90%)할 수 있도록 법률 개정 또는 조례 반영 등 법제화가 필요하다.

넷째, 중앙정부는 가로주택 정비사업 등 소규모주택 정비사업은 대규모 정비사업보다 공사비 단가가 높아 시공사 선정시 조합원이 선호하는 대형 건설업체에서는 적극 참여가 어려운 환경이므로(건설경제신문, 2018.07.09), 국내중견 건설업체 등 신속한 시공사 선정과 사업기간 단축 등에 따른 공사비 절감을 위하여 1만㎡ 미만의 대지면적 제한을 풀어 도시계획도로 등 통합 또는 인근 단지 결합형태로 사업을 진행할 수 있도록 제도 개선이 필요하다.

다섯째, 인천지역은 원도심의 쇠퇴 현상이 심각한 지역으로 토지등 소유자가 대부분 외지에 거주하거나 빈집으로 방치되고 있는 실정으로 사업구역 내에 거주자가 보통 약 20∼40% 미만의 주민이 거주한다. 이에 따라, 신속한 사업추진으로 사업성을 확보하고자 하는 조합측에서는 원주민들로부터 사업추진 등 동의를 받는 부분에서 많은 어려움을 겪고 있다. 따라서, 중앙정부는 신속한 사업추진으로 원도심 쇠퇴를 방지하기 위하여 사업추진 동의율을 80% 수준에서 하향 조정이 필요하다.

현재까지, 서울지역과 수도권 대도시 일부지역을 제외하고 가로주택 정비사업은 대부분 사업성이 낮아 사업이 제대로 추진되기 어려운 실정으로 중앙정부와 지방자치단체의 법률적·재정적 지원이 반드시 이루어져야 도시재생 뉴딜 내 시범사업의 성공적 추진과 원주민 재정착 등 원도심의 활력을 기대할 수 있다.

3. 한계점 및 향후 연구방향

본 연구의 한계로는 한 곳의 대상지를 분석하여 여러 사례의 지역별 특성을 반영하지 못하였다. 각 시나리오 별 민감도 분석에서 용지비, 분양가, 용적률의 상관관계는 기술적 한계로 분석하지 못하였다. 또한, 현재 사업이 진행되어 최종 완공된 사례지가 없어서 보편적인 통계분석을 적용하지 못하였다. 그리고, 전국적으로 진행되는 가로주택 정비사업으로 서울과 일부 수도권이외의 지방지역까지 포함하여 사업가치 분석이 필요하다.

본 연구에서는 부동산개발분야의 사업가치 평가를 위하여 퍼지 실물옵션 모형을 적용하여 정량적 분석방법으로 실시하였다. 그러나, 대부분의 기업에서는 사업성 분석에 NPV기법을 선호하며, 실무옵션 기법을 실무에 적용하기를 꺼리고 있는 실정이다. 박범조(2005)는 국내의 총 105개의 상장기업을 대상으로 기업의 IT 투자현황과 실물옵션기법에 대한 인식도 조사결과, 국내 기업의 의사결정권자들(실무자 포함)의 약 57.14%가 실물옵션 기법을 실무에 적용하기 어려운 이유로 실물옵션 기법에 대한 이해 부족을 들고 있다. 그 이유는 부동산개발 등 투자 분야에서 투자의 위험성이 높음에도 불구하고 이 위험성을 감소할 수 있는 투자의 유연성을 제공하는 실물옵션 기법에 대한 인식도가 상대적으로 적기 때문으로 나타났다. 따라서, 퍼지 실물옵션 기법의 일반화를 위하여 지속적인 연구를 통해 기업과 학계 그리고 사업성 분석 공공기관을 대상으로 퍼지 실물옵션 기법을 제공하고 그 유용성을 알릴 필요가 있다.

향후 연구로는 가로주택 정비사업을 추진하면서 발생하는 비정량적인 위험요인을 적용한 정성적 평가 분석 연구 등 다양한 퍼지 실물옵션 기법 연구가 추가로 진행될 필요가 있다.

References

- 강희연(2017), 『세종시 행정중심복합도시의 아파트 분양결정요인에 관한 연구』, 목원대학교 박사학위논문.

- 권혁삼·김홍주·윤정중·박진경·김한섭·박현근(2017), “빈집의 현황과 활용방안: 저층주거지 재생전략”, 『도시정보』, (429): 4∼18.

- 권혁삼·이영환·박준영·김성훈(2013), “소규모 근린생활을 위한 가로주택정비사업 주거모델 개발”, 『도시설계』, 12(6): 35∼48.

- 권혁삼·박근석·김성훈(2016), “주거환경개선사업구역의 소단위 주택정비 활성화를 위한 주민의견조사 연구”. 『도시설계』, 17(1): 49∼64.

- 권혁삼·김옥연·권치홍(2017), “가로주택정비사업을 통한 임대주택 공급방안 연구”. 『도시설계』, 18(1): 19∼34.

- 국토교통부(2016), “LH 참여형 가로주택정비사업 5개 시범지구 본격 추진”, 보도자료(2016.12.28.), 국토교통부 주택정비과.

- 국토교통부(2018), “젊은 인재들이 모이는 혁신거점, 전국 250곳에 조성”, 도시재생 뉴딜 로드맵 보도자료(2018.03.27.), 국토교통부 국토도시실.

- 김명희·이기환(2012), “실물옵션을 이용한 항만배후단지의 가치평가”, 『한국재무학회 학술대회』, 2012(5):595∼617.

- 김필선(2018), 『노후주거지 재생을 위한 가로주택정비사업에 관한 연구』, 동의대학교 박사학위논문.

- 김성민·권용장(2007), “실물옵션을 활용한 G7 한국형고속전철의 다이나믹 가치평가”, 『한국철도학회 논문집』, 10(2): 137∼145.

- 김윤호·손찬수·김미옥·정구현(2012), “퍼지 실물옵션을 이용한 자동착유시스템의 투자효과 분석”, 『농촌지도와 개발』, 19(4): 799∼829.

- 김중영·김영국(2008), “실물옵션모형을 활용한 부동산 개발가치 평가”, 『감정평가학 논집』, 7(2): 1∼18.

- 김진수(2017), “재건축 재개발사업 개발이익 실증분석 연구”, 『부동산학보』, 69: 190∼203.

- 김한섭(2017), “저층주거지 재생의 사례와 과제”, 『한국주거학회지』, 12(1): 13∼17.

- 김현수·김갑성·최창규·이영성·마강래·우명제·임미화·여춘동(2018), “거점중심 도시재생 뉴딜”, 『도시정보』, (434): 4∼19.

- 도용태·김일곤·김종완·박창현·강병호(2013), 『인공지능 개념 및 응용 4판』, 서울: 사이텍미디어.

- 류주형(2013), 『노후저층주거지를 대상으로 하는 가로주택정비사업 지정기준 개선 연구-서울 체부동 일대를 중심으로-』, 가천대학교 석사학위논문.

- 박범조(2009), 『실물 옵션과 불확실성하의 가치평가: IT 투자 프로젝트를 중심으로』, 서울: 시그마프레스.

- 박선용(2014), “가로주택정비사업 활성화를 위한 요인분석에 관한 연구”, 부산대학교 석사학위논문.

- 박원석(2018), 『가로주택정비사업의 활성화 방안에 관한 연구』, 동의대학교 석사학위논문.

- 서광채·정준호·박경식(2012), “토지리턴제의 옵션 가치평가 : 고양삼송지구 사례”, 『감정평가학 논집』11(1): 53-69.

- 서광채·전재범·정준호(2013), “불확실성하에서 토지리턴권의 가치평가와 최적 행사시기 -수도권과 비수도권의 공동주택용지 사례-”, 『감정평가학 논집』12(1): 37-55.

- 서수정·임강륜(2012), “가로주택정비사업 대상지 선정을 위한 서울시 공간구조 분석”, 『한국도시설계학회 2012년 추계학술대회 발표 논문』, 192∼198.

- 설성수·유창수(2001), “실물옵션기법을 이용한 기술 및 투자가치평가”, 『한국기술혁신학회 학술대회』, 223∼237.

- 성진욱·남진(2016), “이항로직모형을 이용한 가로주택정비사업 찬반에 미치는 영향요인에 관한 연구”, 『부동산학보』, 65(12): 161∼175.

- 안수민(2003), 『퍼지집합이론을 이용한 아파트입지특성 평가에 관한 연구』, 중앙대학교 석사학위논문.

- 암람·쿨라틸라카(2000), 『불확실성하의 전략적 투자 경영 실물옵션(번역본)』, 이재욱 역, 서울: (주)북21.

- 윤가혜·허은녕(2009), “퍼지실물옵션모형을 이용한 가스하이드레이트 R&D 사업의 가치평가”, 『자원·환경경제연구』, 18(2): 217∼239.

- 윤의식(2018), “도시재생 뉴딜사업의 추진전략과 실천방안”, 『도시문제』, 53(593): 24∼27.

- 이다예(2018), 『인천 구도심의 공·폐가 발생 촉발 요인과 도시계획적 대응 방안』, 서울대학교 박사학위논문.

- 이삼수(2017), “도시재생 뉴딜사업에서 공공역할 및 협력방안”. 『경남발전』(139): 16∼27.

- 이상헌·나호영(2008), “도시공간 형태별 경쟁적 입지선정문제에 관한 연구”, 『한국경영과학회 학술대회논문집』, 504∼509.

- 이승우·허윤경(2018), “가로주택정비사업 활성화 방안”, 『한국건설산업연구원 건설이슈포커스』, 2018-03: 1∼30.

- 이영찬·고진수(2008), “퍼지실물옵션을 이용한 RFID 투자가치평가”, 『지식경영연구』, 5(4): 113∼125.

- 이은미(2016), 『노후경사주거지를 위한 가로주택정비사업 적용성 분석에 관한 연구』, 인하대학교 석사학위논문.

- 이현노(2010), 『퍼지 실물옵션을 이용한 국책 첨단산업기술 개발사업의 전략적 선정에 관한 연구』, 건국대학교 석사학위논문.

- 인천광역시(2017), “우리동네살리기형 만수무강 만부마을 도시재생 뉴딜사업 사업계획서”.인천광역시 남동구청.

- 임재만(1998), “옵션평가모형을 이용한 부동산투자 의사결정기법 연구”. 『감정평가론집』8: 215-237.

- 임재성·박현신·유승환·강준모(2012), “소규모 주거지 정비, 가로주택정비사업으로”. 『건축도시공간연구소 Auri Brief』, 65: 1∼12.

- 장윤배·봉인식·강성식·최혜진(2017), “경기도 가로주택정비사업 추진방안”. 『GRI 경기연구원 건축도시공간연구소 정책연구』, 2017-74: 1∼168.

- 전수호(2008), “프로젝트 파이낸싱 감정평가와 금융적 방법의 적용 검토”, 『감정평가학 논집』 7(2): 19-44.

- 정대택(2016), 『가로주택정비사업의 사업성에 관한 연구』, 전주대학교 박사학위논문.

- 정대택·김행조·최광영·김성수(2016), “가로주택정비사업의 사업성에 관한 연구”. 『대한부동산학회지』, 33(1): 245∼267.

- 정우신(2018), 『도시재생 뉴딜의 거점사업인 가로주택정비사업 활성화 방안 연구』, 아주대학교 석사학위논문.

- 조하늘(2016), 『가로주택정비사업 모델의 근린재생을 위한 적용성 분석-사직 1동 재개발예정지역 대상지를 중심으로-』, 충북대학교 석사학위논문.

- 주관수·권혁삼·조재성·박근석(2013), “주민의견조사를 통한 가로주택정비사업 활성화 방안 연구”, 『한국토지주택연구원 LHI Journal』, 4(3): 243∼258.

- 진연화(2016), 『실물옵션을 이용한 주택재개발사업의 가치평가 및 최적 투자시점 분석』, 단국대학교 석사학위논문.

- 진연화·유정석(2017), “실물옵션을 이용한 주택재개발사업의 최적 투자시점 분석”, 『GRI연구논총』 19(1): 1-26.

- 진연화·유정석(2017), “사업단계별 복합 실물옵션을 이용한 주택재개발사업의 가치평가”, 『한국지역개발학회』 29(1): 51-78.

- 최병곤(2017), 『가로주택정비사업의 사업성 분석에 관한 연구』, 건국대학교 석사학위논문.

- 최열·장원호(2010), “주택재개발사업의 수익성 결정요인 및 예측”, 『국토계획』45(5): 81-91.

- 최진하·이재수·전재범(2017), “실물옵션법을 이용한 상장 기업구조조정 리츠의 만기결정에 관한 연구”, 『감정평가학 논집』16(1): 165-197.

- 한국연구개발원(2013), “공기업·준정부기관 사업 예비타당성조사 일반지침 연구”, 『2013년도 공기업·준정부기관 사업 예비타당성조사 연구보고서』, 지침연구 2013:1∼364

- 건설경제신문(2018.07.09), “[소규모정비사업 미래는] 활성화 걸림돌과 대안은”, 황윤태, http://m.cnews.co.kr.

- Amram, M. and Kulatilaka, N.(2000), Real Options: Managing Strategic Investment in an Uncertain World, Harvard Business School Press,

- Carlsson, C. and Fuller, R.(2000), “On fuzzy real option valuation”, TUCS-Turku Centre for Computer Science, Technical Report, 367: 1∼10.

-

Carlsson, C. and Fuller, R.(2001), “On possibilistic mean value and variance of Fuzzy number”, Fuzzy sets and systems, 122: 315∼326.

[https://doi.org/10.1016/S0165-0114(00)00043-9]

-

Carlsson, C. and Fuller, R.(2003), “A Fuzzy Approach to Real Options valuation”, Fuzzy sets and systems, 139: 297∼312.

[https://doi.org/10.1016/S0165-0114(02)00591-2]

- Carlsson, C. and Fuller, R.(2005), “A Fuzzy Real Options Model for R&D Project Evaluation”, Eleventh IFSA World Congress, At Beijing, Conference Paper, 1∼10.

-

Hyeon-Lo, L., Jong-Beom, M. and Wang-Jin, Y and Dong-Myung, L.(2010), “Strategic selecting of public projects using fuzzy real option”, The Asian journal on quality, 11(3): 236∼250.

[https://doi.org/10.1108/15982681011093998]

-

Merton, R.(1973), “Theory of rational option pricing”, Bell Journal of Economics and Management, 4: 141∼183.

[https://doi.org/10.2307/3003143]

- Tao, C. Jinlong, Z., Shan, L. and Benhai, L.(2007), Fuzzy Real Options Analysis for IT Investment in Nuclear Power Station, Omega, 35(3): 247∼257.

-

Wang, Q., Hipel, K. and Kilgourz, D.(2009), “Fuzzy Real Options in Brownfield Redevelopment Evaluation”, Journal of Applied Mathematics and Decision Science, 2009: 1∼16.

[https://doi.org/10.1155/2009/817137]

- Tolga, A.(2008), “Fuzzy multicriteria R&D project selection with a real options valuation model”, Journal of Intelligent & Fuzzy Systems, 19: 359∼371.

-

Zadeh, L.(1965), “Fuzzy Set”, Information and control, 8: 338∼353.

[https://doi.org/10.1016/S0019-9958(65)90241-X]

단국대학교 도시계획 및 부동산학 박사과정을 수료하였다. 현재 한국토지주택공사에서 부동산개발 및 관리업무 분야에 재직 중이다. 논문으로는 “조세담보금융(TIF)을 활용한 주택재개발사업정비구역의 사업성 개선효과 분석”(2016)외 3편의 학술논문을 발표하였다. 주요 관심분야는 도시재생(재개발), 부동산개발금융, 임대리츠, 주거복지, 부동산 빅데이터 활용 등이다.

서울대학교 경제학부를 졸업하고, 미국 듀크 대학교(Duke University)에서 경제학석사 학위를 받은 후, 미국 뉴올리언스 대학교(University of New Orleans)에서 금융경제학을 전공하여 석, 박사학위를 취득하였다. 뉴올리언스 대학교 금융경제학과 조교수, 삼성경제연구소 거시경제실 수석연구원을 역임하였으며, 현재 단국대학교 도시계획부동산학부 부교수로 재직 중이다. 부동산 금융/투자/경제, 국제금융시장, 자본시장 및 부동산정책 등에 관한 연구논문을 국내외 주요 학술지에 다수 발표하였다.